Featured Articles

2026年自動車業界展望 5つの予測

Henner Lehne(S&P Global Mobility ビークル&パワートレイン担当バイスプレジデント)

不均一な回復と消費者心理の変化が続いた1年に続く2026年の自動車業界の展望は、世界の自動車販売の安定化、電動化の軌道修正、そして中国自動車メーカーによる競争激化が中心的なテーマとなりそうだ。

変化する規制環境や新たな価格戦略が複雑性を一段と高めており、従来のアプローチの見直しを業界リーダーに迫っている。

2026年の自動車業界展望を形成する5つの中心的要因

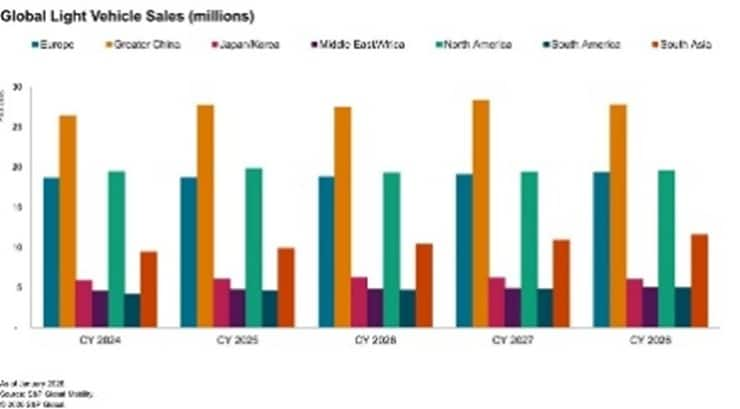

1. 2026年ライトビークル販売展望:地域動向にばらつき、成長は横ばい

2025年の世界の新車販売は前年比3.4%増の約9,170万台となったが、世界経済成長の減速に伴い、その勢いは鈍化している。S&P Global Economicsの予測では、2026年の世界GDP成長率は2.7%と見込まれており、2025年からわずかに低下する見通しだ。

2026年の世界のライトビークル販売は約9,180万台で推移すると見込まれ、安定局面に入る。このほぼ横ばいの自動車業界展望しは、関税の継続的な影響、半導体チップ不足、サプライチェーンの不確実性、高金利、そしてEVの普及が進む一方で地域差が残る状況など、複雑に絡み合う市場要因とリスクを反映している。

特に2026年後半には、コストおよび価格上昇圧力の高まりが上振れ余地を抑制する可能性もある。

地域別動向

中国本土:2026年販売は約26万7,000台減少すると予測されている。これは、2025年のインセンティブ施策による需要の前倒しや、経済成長の鈍化を反映したものである。

北米:販売は約59万台減の1,930万台と見込まれている。米国では、実施が予想される価格引き上げ前の駆け込み購入が進んだことが、需要の重荷となっている。メキシコも厳しい1年となり、販売は8.7%超の減少、約13万7,000台減の見通しだ。

西欧・中欧:2026年の自動車販売は緩やかな成長が見込まれており、26万台増の1,540万台となる見通しだ。この増加は、実質所得の改善、インフレ率の低下、そして底堅い労働市場に支えられている。

南アジア:2026年の販売成長はインドが牽引し、40万台の増加が見込まれる。地域全体では5.3%増の1,040万台に達する見通しである。

これらの地域動向を総合すると、2026年の自動車業界展望の複雑さが浮き彫りになる。自動車メーカーは地域ごとに対照的な課題に直面する状況である。

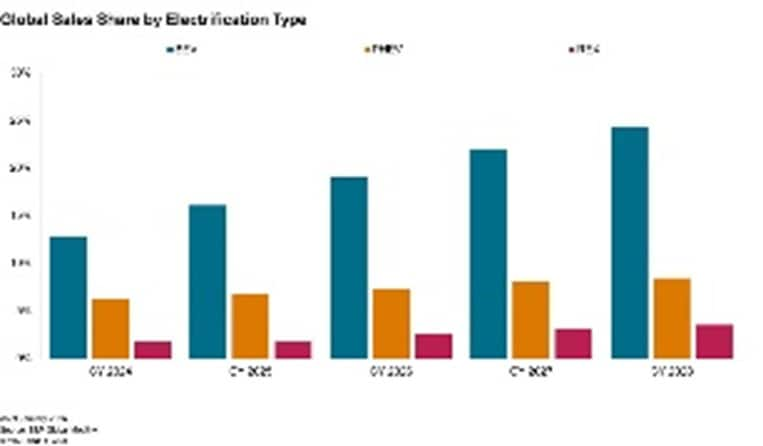

2. 2026年の車両電動化展望:ハイブリッド車の存在感拡大で成長は減速

世界の車両電動化は引き続き進展しているが、その成長ペースは緩やかになりつつある。2025年のバッテリー式電気自動車(BEV)販売は前年比29%増の約1,460万台に達し、世界のライトビークル販売に占める割合は16.1%となった。

2026年のBEV販売はさらに19%増加して約1,740万台、世界の車両販売市場の約19%を占めると予測されている。

一方、政府による規制やインセンティブの見直しに伴い、多くの地域で車両電動化の進展が減速すると見られる。関税の影響、自動車メーカーの目標修正、そして消費者受容の見通しの変化を受け、自動車メーカーはモデル投入計画や投資計画の再評価を進めている。2026年までに、BEV、レンジエクステンダーEV、プラグインハイブリッド車を含む電動車の世界販売比率は30%に達すると見込まれている。

電動化への道筋は、より多面的な様相を帯びている。ハイブリッド車とプラグインハイブリッド車がBEVに並ぶ重要な存在と認識されており、業界が変化する規制・経済環境に適応する中で、インフラ整備や消費者の受容度に関するギャップを埋める役割を果たしている。

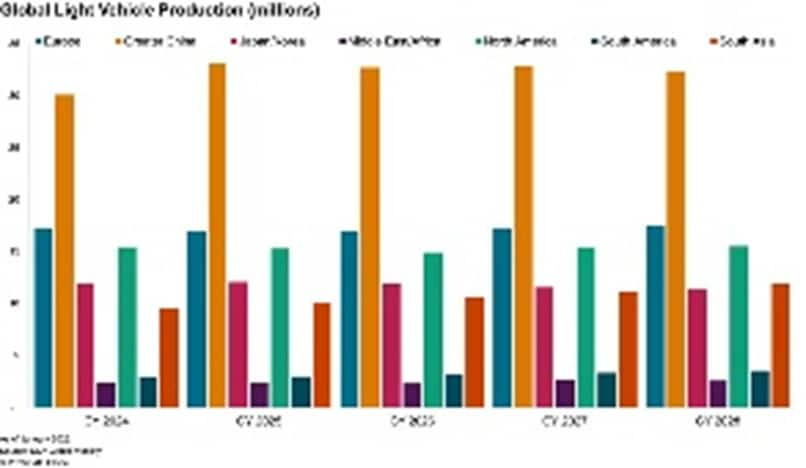

3. 2026年世界自動車生産展望は弱含み

DRAMチップ不足やその他の半導体チップ不足のリスクは依然として注視すべき要因だが、自動車メーカーはコスト上昇を吸収することで、潜在的なサプライチェーンの混乱を緩和すると見込まれる。

2025年の世界自動車生産は予想をやや上回る9,290万台で着地した。対2024年比で3.7%増であり、ピークである2017年の9,500万台に近づく水準だ。

2026年の世界ライトビークル需要は横ばいが見込まれていることから、世界自動車生産は9,260万台へとわずかに減少、前年比0.4%減と予測されている。これは、市場の成熟化と地域動向の変化を反映したものである。

生産減少の見通しは、自動車業界展望全体にみられる広範な傾向を示している。成熟市場の進展と地域構造の変化が生産戦略を方向づけている状況に変わりはない。

地域別動向

北米:2025年のライトビークル生産は前年比1%減の1,530万台、2026年は約33万台減の1,500万台に落ち込む見通しだ。輸入関税があるにもかかわらず一部の自動車メーカーは国内生産を犠牲にして特定車種の輸入を増やす計画であり、低調な需要も全体の減少に拍車をかけている。

中国本土:2025年生産は前年比10%増の3,290万台と見込まれている。2026年は、新エネルギー車(NEV)に対する減税措置の縮小や、一部プラグインハイブリッド車の対象除外により、1.4%減の3,250万台となる見通しである。

力強い輸出成長が国内の逆風を相殺する状況が続いているが、これは中国自動車メーカーおよび中国車ブランドの世界生産における影響力の高まりを示す自動車市場のトレンドである。

西欧・中欧:国内需要の低迷や車両電動化の普及が想定を下回ったにもかかわらず、2025年生産は1,410万台(25万台減)と比較的安定して推移した。自動車業界予測では、2026年生産はさらに0.9%減の1,400万台になると見込まれている。

日本:2025年生産は前年比1.3%増の約800万台と推測されており、2026年は約793万台で横ばいの見通しだ。円安や主力モデルの調達先変更が引き続きハイブリッド車輸出を押し上げており、特に顕著なのがトヨタである。

韓国:2025年生産は、業界紛争の解決や欧州向け輸出の好調を受け、400万台で安定した。2026年は、国内需要の軟化やプログラムタイミングの変更を反映し、391万台へ減少する見込みである。

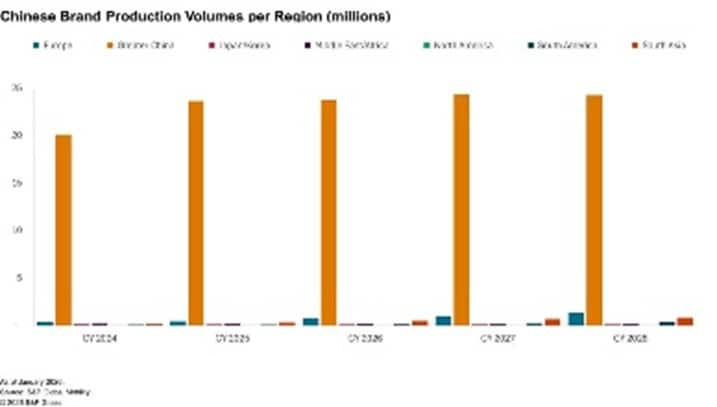

4. 中国自動車メーカー:グローバル統合と現地生産の深化

2026年に入っても、中国自動車メーカーが世界の自動車販売における競争構図を塗り替える状況が続いており、特にEVやハイブリッドパワートレイン分野でその存在感が高まっている。国内市場では中国車ブランドが外国合弁ブランドを急速に駆逐している。

2025年には中国系ブランド(Volvoのような中国資本傘下の海外ブランドを除く)が世界自動車生産の約26.5%、台数ベースで2,480万台を占め、前年比18%増となった。成長は2026年も続く見込みだが、2023年から2025年にかけての急拡大と比べると伸び率は鈍化する見通しである。

2026年の中国系ブランドの世界生産シェアは約27.4%へ上昇、前年比約2%成長に相当すると予測されている。国内需要が冷え込む中、販売台数の拡大を維持するうえで海外市場の重要性は一段と高まっている。

中国本土以外での生産は2025年に約110万台となり、2026年には約160万台へ増加すると見込まれている。中国ブランドがグローバル統合を深化させる中、その戦略は国内市場にとどまらず、自動車業界展望全体を方向づける影響力を強めている。

5. 2026年世界自動車価格動向:規制変化、競争圧力、そしてテクノロジー主導の価値を巡る競争

欧州:規制の影響と製品競争の激化が交錯

欧州ではBEV価格が想定を上回るスピードで下落している。BEVの価格圧力を一部相殺するため、OEMはICE車の価格引き上げを進めており、手頃な価格帯の限界に近づいているとの懸念が高まっている。

同時に、EVおよびハイブリッドセグメントでは中国自動車メーカーとの競争が激化している。中国メーカーは2万ユーロ未満の低価格帯で競争するのではなく、より高価格帯セグメントを狙い、攻めのバリュープロポジションを打ち出している。

中国OEMは実務的な観点からハイブリッド車の選択肢も模索しており、長期的なハイブリッド普及を後押しする規制環境の追い風もあって、製品競争は今年からさらに拡大すると見込まれる。

米国:関税と値頃感の限界

関税導入前の時点では、インフレを背景に、2026年のメーカー希望小売価格は販売台数加重平均で4%超の追加引き上げが見込まれていた。OEMは関税コストを緩和する戦略を迅速に講じたものの、販売の軸足を高収益のICEモデルへと戻しつつあることから、2026年の価格は段階的に上昇すると予想されている。すでに手頃な価格の壁に直面している米国の顧客に対し、不均衡な値上げを行うことにはOEMも慎重である。

EVについては、規制変更や需要の軟化を受け、計画されていた価格引き下げは実現の可能性が低下している。より緩やかなコンプライアンス環境の下で、OEMは収益最大化を図ると見込まれる。

中国:価格安定化の兆しとテックプレミアム価格戦略の台頭

中国自動車メーカーは価格戦略の多様化を進めている。市場シェア獲得のための値下げを行う一方で、先進技術を搭載した高価格モデルの投入にも成功している。国内での激しい価格競争に対抗するため、メーカー各社は先進技術やエネルギー効率の向上を活用し、ハードウェアコストが頭打ちとなる中でもメーカー希望小売価格の水準を維持する「テックプレミアム」価格戦略を強化している。

こうした動きは、価格競争の抑制を目的とした新たな規制や補助金制度の見直しなど、政府による監督強化の流れとも一致している。

特に量販市場では価格安定化の初期的な兆候がみられるが、競争は依然として激しい。統合型テクノロジーエコシステムに対する消費者の受容が高まる中、とりわけNEVではメーカー側の交渉力が強まりつつある。

結論

今後、自動車メーカーが業界の変化する環境下で持続的に成長するためには、地域別の生産戦略を機動的に構築し、各市場の実情に即した電動化戦略を策定するとともに、テクノロジー主導の新たな消費者嗜好を的確に捉えることが重要である。

意思決定を強化する比類なき業界インテリジェンス

2026年の自動車業界展望を形成するトレンドを先取りするために、S&P Global Mobilityのデータへの限定アクセスをご活用ください。リクエストいただければ、四半期ごとに2回改訂された10年分の過去データ分析に基づく世界ライトビークル販売7ヵ年予測のサンプルを無料でご提供します。145超の国および地域を対象に、セグメント成長、技術採用動向、OEMパフォーマンスの追跡が可能です。

市場動向をさらに深く理解するために、毎月更新の生産予測もご参照ください。将来の車両サイクル計画、想定生産台数、50超の国および地域・900超の生産拠点における工場稼働率を網羅しています。業界展望を支えるデータとインサイトに基づいて戦略的意思決定を強化することができます。

OEM戦略の再構築、目指すは効率性・柔軟性・地域優位性

Thomas Meininger

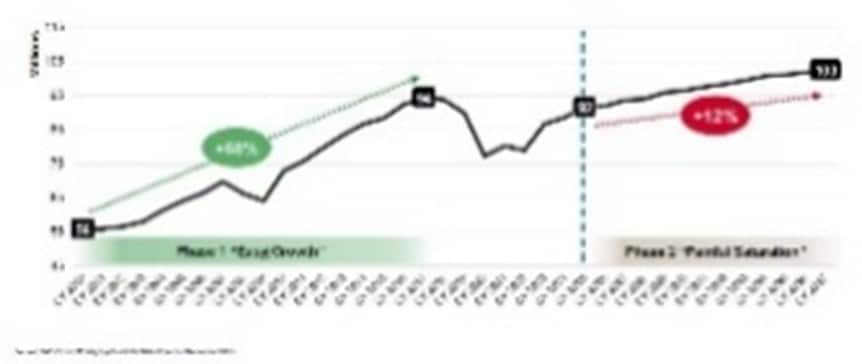

2000年から2016年にかけて、世界ライトビークル年間販売台数は68%増加し、OEMにとっては「成長が容易な」時代だった。だが、その時代は終わった。業界は現在、「痛みを伴う飽和」の局面で動いており、販売台数の増加は限定的である。OEMにとっての成功の道筋は、規模の拡大そのものよりも、オペレーション効率と規律ある収益管理に左右される傾向がはるかに強くなっている。成長余地が縮小し競争が拡大し技術サイクルが加速するなか、メーカーが対峙する環境はより複雑化しており、変動性も高くなっている。

この変化は複数の要因の組み合わせによって引き起こされており、それらが現在、S&P Global Mobilityの予測フレームワークを規定している。

- 世界的な成長鈍化。従来の高機会(「ブルーオーシャン」)市場が成熟または停滞しつつある。競合の増加。既存のグローバルプレイヤーに加え、急速に台頭する新興勢力も含まれる。

- 技術的複雑性の増大。電動化、ADAS、ソフトウェア定義アーキテクチャなどが進展し、投資に求められる水準が引き上げられている。

- 地域ごとに分断された規制。グローバルな商品戦略を複雑化させる。

- 地政学的な不確実性。サプライチェーン、投資判断、市場アクセスに影響を与える。

これらの条件が重なることで、OEMはプレイブックの見直しを迫られている。すなわち、何が何でも販売数量を追うのではなく、効率的かつ柔軟で、地域特性に合わせたオペレーションとポートフォリオを設計する必要がある。

OEMが次にすべきこと

このより厳しい環境の中での成功について、当社は4つの戦略的必須事項を整理した。

- 1. オペレーションの効率化によるコスト競争力の確立

- 2. 製品競争力(「製品の実質」)の強化

- 3. 各地域の規制および顧客期待を反映した、提供内容の地域最適化

- 4. 利益が見込める領域に限定した販売数量の最大化と、必要に応じた統合

コスト効率:6つのP

現在の環境下でコストリーダーシップを実現するには、体系的なアプローチが求められる。効率化の課題は6つの中核レバーを軸として整理される。すなわち、Plant(工場)、Platform(プラットフォーム)、Product(製品)、Parts(部品)、Propulsion System Design(PSD、動力源システム設計)、People(人材)だ。いずれも、OEMがコスト構造を大幅に改善し得る重要領域である。

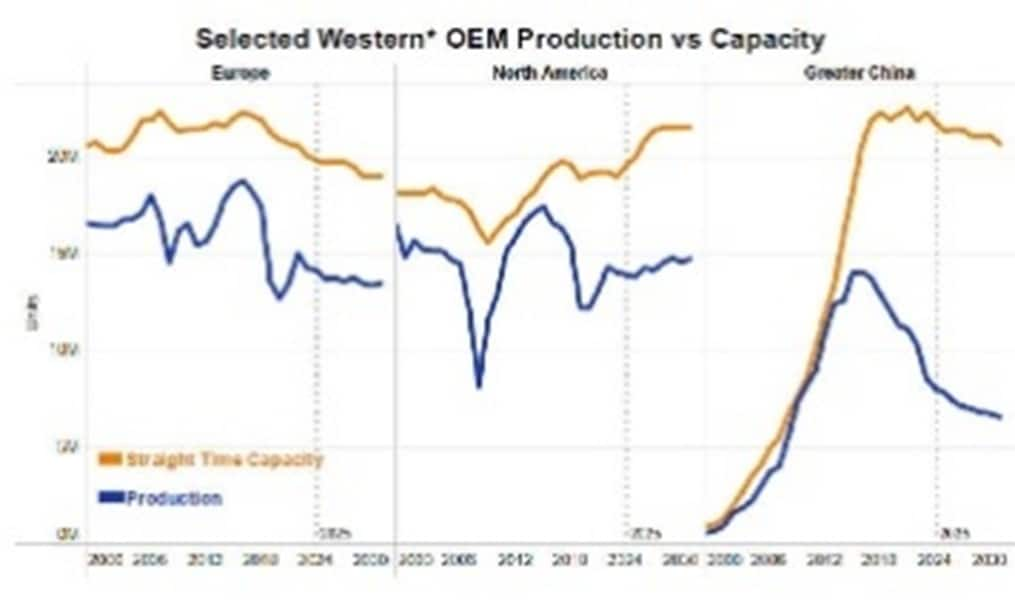

1. Plant:市場実態に合わせた生産能力の調整

業界全体で販売台数の伸びが鈍化し競争が激化するなか、工場稼働率は低下している。欧州では、西側OEM大手の平均ストレートタイム稼働率が、2000年~2019年の79%から、2020年~2025年には68%へと低下している。一方、大中華圏は同期間に77%から46%へと、さらに急激な落ち込みを示している。

データ集計:2026年1月 注:従来型の西側製造グループのみが対象(BMW、Ford、GM、Honda、Hyundai、Mazda、Mercedes-Benz、Nissan、Renault、Stellantis、Toyota、Volkswagen)。欧州はカザフスタン、ロシア、ウズベキスタンを除く。

出所:S&P Global Mobility Light Vehicle Production Capacity Forecast(2025年12月)

これらの数値は、過剰生産能力が依然としてコスト競争力を蝕んでいることを示している。この問題への対処として、以下が求められる。

- 生産能力の調整、特に欧州

- 稼働率向上を目的としたパートナーシップの検討。ただし、中国OEMとの協業は競争圧力を高める可能性がある点も認識しておかなければならない

- 米国での拡張と、欧州、メキシコ、日本/韓国でのさらなる低稼働リスクとのバランス確保

- 関税環境が厳格化する中での輸出戦略の管理

グローバル生産拠点配置の最適化は、OEMがコスト構造を再調整するうえで、最も影響力の大きい手段の一つである。

2. Platform:地域適応を伴う標準化

プラットフォーム戦略が基本的な効率化レバーであることに変わりはないが、グローバルなプラットフォーム統合を持続することはますます難しくなっている。規制の違い、パワートレインの多様化、ソフトウェアアーキテクチャ面の要請により、ユニバーサルなプラットフォームではなく、地域別に最適化されたプラットフォームが必要になるケースが増えている。

ICE、ハイブリッド、BEVのパワートレインを同時に支える「マルチエネルギープラットフォーム」への移行は、この現実を反映している。投資は当初、BEV専用アーキテクチャに集中していたが、現在ではICEおよびハイブリッドのプラットフォームにも広がりつつあり、ソフトウェア定義の能力がポートフォリオ全体に行き渡るようにする動きが進んでいる。

排出ガス要件や市場固有の安全基準など、地域ごとの規制差も、ハードウェアとソフトウェアの両面において、より「ローカル・フォー・ローカル」なアプローチの必要性を一段と強めている。

3. Product:競争力を維持しつつ複雑性を削減

電動化によって製品ポートフォリオは簡素化されるとの期待もあったが、OEMは今後10年以上にわたり、ICE、ハイブリッド、BEVの並行展開に対応していく必要がある。これが社内の複雑性を長期化させ、コスト圧力を一段と高める要因となる。従来型OEMがコスト削減を進めるには、各モデル内での製品複雑性をスリム化していかなければならない。

主な重点領域は以下の通りである。

- ICEおよびBEVベースのモデル間でのコンポーネントやシステムの共有

- 低販売台数の従来型プラットフォーム製品の終了と、中国向けポートフォリオの最適化

- 実質的な販売数量に貢献せずコストを押し上げるパワートレインやトリムのバリエーション削減

4. Parts:サプライヤーバランスの見直し

半導体およびソフトウェアサプライヤーは現在、複数の産業にまたがる高い需要を背景に、これまで以上の影響力を持つようになっている。一方で、ICEサプライヤーの再編や、部品分野における一部企業の破綻リスクが、潜在的なボトルネックを生み出している。

コスト改善の重要領域の一つは、BEVがICE車に比べて機械部品点数が大幅に少ない点にあり、これがサプライヤーの経済性を変化させ、OEMに調達戦略の再考を迫る要因となっている。 追加的な検討事項としては、以下が挙げられる。

- 海外展開を進める中国OEMに対するローカライゼーション要件。コスト上昇要因となり得る

- 中国を含む新たなサプライヤーベースとの協業による、西側OEMの多様化機会

OEMは、コスト、供給の安定性、そして新興技術へのアクセスのバランスを取るため、より柔軟でレジリエントな調達モデルを構築しなければならないだろう。

5. Propulsion System Design(PSD):地域ニーズに合わせた技術の最適化

電動化の採用は現在も進行中だが、その進み方は地域によって異なる。

S&P Global Mobilityの地域別パワートレイン予測によれば、2026年時点でも、いくつかの主要市場ではICEおよびハイブリッドシステムが依然として過半のシェアを占める一方、BEVの普及が最も強いのは中国および欧州の一部である。

こうした差異が、PSDの進路にも違いを生み出している。

- 米国の一部では、大排気量ICEが依然として重要な存在である。これは、消費者嗜好に加え、厳格な規制やインフラの不足が需要に影響しているためである。

- 中国では、REEV(レンジエクステンダーEV)技術が存在感を強めている。

- ハイブリッドシステムは引き続き高いマージンを生み出しており、短期から中期においてOEMを支える要素となっている。

このように地域ごとのばらつきが大きい状況では、本来スケールを確保しにくい動力源技術領域において、OEM間のより緊密な協業が促される可能性がある。

6. People:より生産性が高く、適応力のある組織づくり

人材の有効性向上も、コスト効率を構成する中核要素の一つである。

コスト競争力は、単に人員を削減することによってではなく、適正な人員規模を最適化し各従業員が生み出す価値を最大化すること、すなわち組織全体の実効性を高めることによって実現される。

データ集計:2026年1月(FY2024データに基づく)

出所:S&P Global Mobility powertrain production forecast(2026年1月);S&P Global CIQ Pro ― 2024年OEM年次報告データ;Morningstar

本図は、従来型OEM間で従業員一人当たりが生み出すEBIT(Earnings Before Interest and Taxes、利払前・税引前利益)に大きなばらつきがあることを示しており、コスト競争力の中核要素としての人材有効性の重要性を浮き彫りにしている。

コストパフォーマンスの強化には、以下が求められる。

- 現実的な生産予測に合わせた人員規模の調整

- ロボティクス、自動化、AIを活用した従業員のサポートによる生産性向上

- 意思決定の迅速化と、間接費削減のためのマネジメント階層の簡素化

目標は、長期的な競争力を支えるために必要なツールと組織構造を備えた、より実効性の高い組織を構築することである。

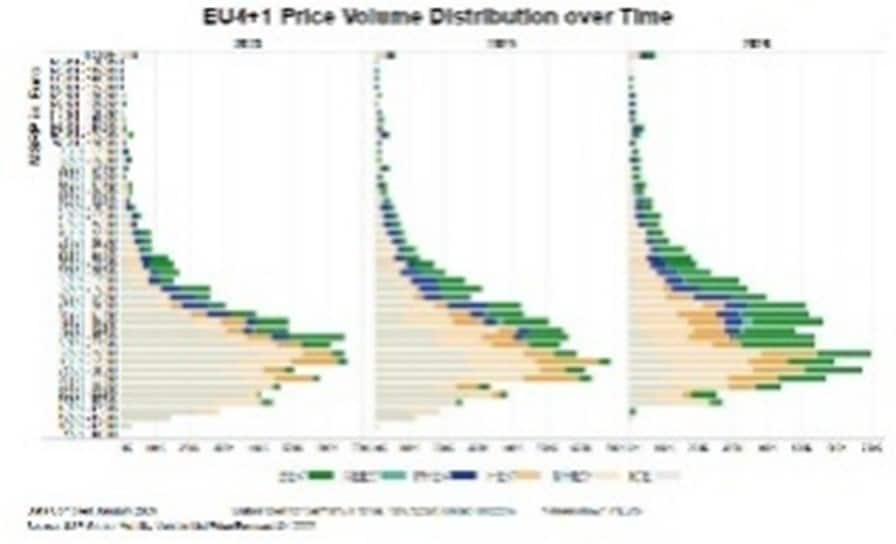

収益効率:販売数量と価格の最適調整

収益面も同じく重要である。欧州では、価格-販売数量分析により、BEVラインナップが新たな価格帯へと拡大していることが明らかになっており、これが競争環境を再構築している。場合によっては、より大型の車種が小型車と同一のメーカー希望小売価格帯で重なるケースも見られ、消費者の選択行動に影響を与えている。

収益最適化を成功させるには、以下が求められる。

- 地域および推進方式別に、需要がどの価格帯に集中しているかを把握すること

- 競合の価格ポジショニングを監視し、どの領域でセグメントをまたいだ代替が起こりそうかを見極めること

- 実際の市場の価格弾力性を踏まえ、トリムおよびパワートレインのレベルで価格を調整すること

マージンへの圧力が強まり、消費者がますます価値を重視するにようにになっている状況では、価格設定とポートフォリオ構成の精度がきわめて重要になる。

不安定化する市場での競争

成長はもはや前提条件ではない。OEMは現在、需要拡大の鈍化、複雑性の増大、そしてあらゆるレベルでの競争強度の高まりによって規定される市場環境に直面している。

高いパフォーマンスが示せるかどうかは、以下に依存する。

- 規律あるポートフォリオおよびプラットフォームの意思決定

- 効率的かつ適応力のあるオペレーティングモデル

- 地域特性に応じた動力源戦略

- 徹底したコストおよび収益の最適化

- データに裏付けられた迅速な意思決定

オペレーション効率と、情報に基づく俊敏な戦略実行を両立できるメーカーこそが、より厳しさを増す自動車産業の成熟局面において、適切に舵取りを行い、主導的立場を確立できるだろう。

仮説を検証し次の戦略を形にする、スマートな手法が必要

ここがまさに、そのための場所です。前提条件をストレステストし変化により迅速に対応したいOEMのチームの皆様のために、S&P Global MobilityのFAST(Forecast Adjustment and Simulation Tool)が、需要、販売数量、電動化の結果にわたるリアルタイムのシナリオプランニングを実現します。スプレッドシートや静的モデルの制約に縛られることはありません。

俊敏なシナリオプランニングによって、OEMの皆様の意思決定は自信に裏付けられたものになります。ぜひご確認ください。

ソフトウェア定義車のスケール化:開発から組織的対応力まで

Vivek Beriwal

車両がハードウェアではなくソフトウェアによって定義される度合いが高まるにしたがい、自動車向けソフトウェアを拡張させるための組織的対応力が競争上の重要な差別化要因となっている。この競争優位性が最も顕著に表れているのが中国本土であり、同地域では自動車メーカーがソフトウェア定義車(SDV)プラットフォームの開発を前例のないスピードで進めている。

開発サイクルが短縮され、競争が激化する中で、業界には実際のSDV能力を測定・比較・ベンチマークするための、より明確な指標が求められている。S&P Global Mobilityが定義する「SDV対応力(SDV readiness)」は、実質的に組織のソフトウェア・スケーラビリティを測定する概念である。

SDV対応力は、車両のライフサイクル全体にわたり、ソフトウェア中心の車両プラットフォームを安全かつ大規模に設計、展開、運用、収益化する組織の能力を反映する。この能力を実現するには、テクノロジー、オペレーティングモデル、プロセス、カルチャーにまたがる協調的な変革が必要であり、個々のツールを導入するだけでは不十分である。

重要なのは、SDV対応力がコントロールにも関わる点である。自社でソフトウェアプラットフォームを所有し、サイバーセキュリティガバナンスやクラウドコンプライアンスを設計段階から組み込み、ソフトウェア中心の意思決定で事業を運営するOEMこそが、SDV時代を主導する最良のポジションに立つ。一方で、これを実現できないOEMは、外部に制御されたインテリジェンスに依存するハードウェアインテグレーターへと転落するリスクを抱えることになる。

SDV対応力の基盤:ソフトウェア・スケーラビリティの定義

- ソフトウェア:ソフトウェアは、車両の機能をハードウェアから切り離し、販売後も継続的な進化を可能にし、車両をプログラム可能で更新可能なプラットフォームへと変える点において、ソフトウェア・スケーラビリティを実現する中核的な要素である。SDV対応車両の特徴としては、ハードウェア抽象化レイヤー(HAL)、ミドルウェア、サービス指向アーキテクチャ、ならびに集中型またはゾーン型コンピュート上で動作するソフトウェア機能が挙げられる。

- E/Eアーキテクチャ:ゾーン型E/Eアーキテクチャは、抽象化されたハードウェアレイヤー、標準化された通信インターフェース、サービス指向アーキテクチャ(SOA)を可能にし、複数モデル間でのコード再利用、市場投入までの期間短縮、そしてデータ管理および統合に伴う負担(SDVにおける最大のボトルネックの一つ)の軽減を実現する。ゾーン型E/Eアーキテクチャがなければ、自動車メーカーは重大な課題に直面することになる。その課題とは、統合された車両OSの展開、車両全体を対象としたセキュアな無線アップデート(OTA)の実現、コンピュートの集約とソフトウェアの簡素化、大規模な機能の収益化、AI統合やADASモデルといった高度なシステム設定を集中演算プラットフォーム上で実行すること、さらにはサイバーセキュアかつ更新可能な車両を維持することである。

- オーバー・ジ・エア(OTA)アップデート:セキュアなOTAアップデートは、車両を静的な製品から継続的に進化するソフトウェアプラットフォームへと変える点で、SDV対応力の基盤となる。OTAにより、生産後のソフトウェア更新、販売店を介さない機能の展開、複数世代の車両にまたがるハードウェアの再利用が可能になる。これにより、SDV車両のイノベーションサイクルは加速し、車両寿命が延び、プラットフォームの断片化も抑制される。自動車メーカーがあらゆるソフトウェアレイヤーをセキュアかつ高頻度で、フリート規模で更新できるのであれば、その組織はソフトウェアのスケール展開に対して、組織的にも技術的にも準備が整っていると言える。

中国本土OEMによるソフトウェア定義車開発とスケーラビリティの急速な進展

中国本土の自動車メーカーは、ソフトウェア定義車の開発およびソフトウェア・スケーラビリティの面で、多くのグローバルOEMを上回るスピードと一貫性で前進している。これは、ソフトウェア主導の迅速なイノベーションに適した、文化的、構造的、技術的、市場的な要因が独自の形で組み合わさっているためである。

- ソフトウェア・ファーストのマインド:中国本土の自動車メーカーは比較的新興のOEMであるため、克服すべきレガシーシステムが少ない。多くは内燃機関の時代ではなく、スマートフォン/コンシューマーエレクトロニクスの時代に設立されており、SDVを前提とした企業文化を生まれながらに備えている。集中型コンピュート、セキュアなOTAアップデート、統合OSスタック、高度な統合技術、迅速な機能展開といった要素を本質的に重視している。

- フラットな組織構造:中国本土の自動車メーカー、特に新エネルギー車(NEV)のスタートアップでは、CEOやCTOが製品とソフトウェアを直接主導する統合的なリーダーシップ体制を採るケースが多い。その結果、意思決定階層が少なく、エンジニアリングの裁量が大きいフラットな組織構造が形成され、予算配分の迅速な見直しも可能となっている。

- より深い垂直統合と迅速なSDVサイクル:中国本土のOEMおよびテクノロジー企業は、チップやバッテリーといったハードウェアから、OS、ミドルウェア、アプリケーション、SDV向けクラウドデータコンプライアンスに至るまで、エンド・トゥ・エンドのインテリジェントプラットフォームを急速に構築している。内製能力を活用することで、構想から量産までの平均開発期間を最短18〜24ヵ月にまで短縮しており、これは業界平均の5〜7年と比べて大幅に短い。

- 充実したローカル供給エコシステム:中国本土には、システムオンチップ(SoC)、LiDAR、レーダー、高解像度カメラ、バッテリー管理システム、ギガキャスティング、ドメイン/ゾーンコントローラ、OTAおよびクラウドインフラサービスに至るまで、成熟した現地のサプライヤーおよびパートナーのエコシステムが存在する。これにより、グローバルサプライヤーへの過度な依存が抑えられ、リードタイム、エンジニアリング上の摩擦、部品表(BOM)コストが低減されると同時に、迅速な試作および展開サイクルが支えられている。

- 政府の強力な後押し:中国本土では、中央政府、省政府、市政府が連携し、国家レベルのインテリジェント車両標準、V2Xインフラ向け補助金、迅速な型式認証プロセス、レベル3/レベル4の実証実験向けパイロットゾーン、ならびに国内クラウドコンプライアンス規則の枠内でのデータ収集を容易にする制度を通じて、SDVの成長を後押ししている。

SDV開発における内製ソフトウェア・スケーラビリティとパートナーシップのバランス

世界のOEMは、電気自動車(EV)市場の減速を背景に、ソフトウェア・スケーラビリティ戦略の見直しを進めており、内製か外注かの判断をこれまで以上に選別的に行うようになっている。その結果、スピードとコスト管理を重視し、パートナーへの依存度を高めている。こうした動きは地域ごとに異なる協業モデルとして表れている。中国本土が内製による垂直統合を推し進める一方、北米ではハイブリッド型の技術パートナーシップが主流となり、欧州では内製志向から、より現実的なアウトソーシングへと軸足が移りつつある。不確実な市場環境に適応するための勝ち筋は、独自技術のコントロール、共有プラットフォーム、そして強固な地域パートナーシップを組み合わせた、バランスの取れた戦略にある。

中国の先進的コネクティビティ対応力

S&P Global Mobilityが作成したSDV Readiness Level benchmark(SDV対応力レベル指標)は、車両のソフトウェア対応力を評価するための包括的なフレームワークであり、レベル0(Not Connected:非接続)からレベル5(Fully Ready:完全対応)までの段階に分類する。この手法は、SAEの自動運転レベルに近い考え方である。S&P Global Mobilityによると、中国本土の企業を含む世界のEVスタートアップは、SDV対応力の高度化を急速に進めており、2030年にSDV対応力レベル 4および5の台数の4分の1超を占めると見込まれるTeslaに対して、強い競争圧力をかけている。2030年までに、中国本土の自動車ブランドのうち最大11社が、SDV対応力レベル4および5の上位15メーカーに名を連ねると予測されており、同地域における先進的なコネクティビティ対応力の高さが浮き彫りとなっている。

中国におけるソフトウェア・スケーラビリティとSDV展開の課題

急速な進展を遂げているとはいえ、中国本土の自動車メーカーはSDV車両の展開において、依然として構造的、技術的、規制的、さらにはグローバル展開に関わる複数の課題に直面している。これらの課題は、ソフトウェア・スケーラビリティ、国際競争力、そしてSDV戦略の長期的な持続性に影響を及ぼす。中国本土のSDVスタックは、国内クラウドプロバイダーへの依存や、現地のサイバーセキュリティガバナンスおよびV2X標準への準拠を前提としているため、欧米市場で車両を販売するには、高コストな再設計が必要となる。

中国本土で製造される車両は、ローカルのAI/チップエコシステムへの依存度が高い。これらのチップはNVIDIAやQualcommのチップと比べ、国際的な認証(ISO 26262 ASIL-D、AEC-Q100 グレード0)や成熟度が不足しており、中国国外でのサポートも限定的である。さらに、中国のOEMは、独自ミドルウェアを用いた内製スタックを急速に構築する傾向があり、他のプラットフォームとの互換性を欠くケースが多い。その結果、これらの車両の統合、スケール展開、維持管理は、より複雑かつ高コストなものとなっている。

また、中国本土におけるSDV展開は、ソフトウェア品質の問題や技術的負債、すなわち迅速なソフトウェア開発上の判断に起因するコストや非効率性が増大しているとの見方もある。SDVの急速な開発サイクルは、頻発するバグ、OTAアップデート性能のばらつき、更新後の機能後退を招きやすい。これに、コンシューマーエレクトロニクス分野に由来する「まず出荷し、後から修正する」文化や、ドイツや日本のOEMと比べて不十分な検証フレームワークが重なることで、短中期的に大きなコストが発生する可能性が高い。

ソフトウェアのスケール化の将来:SDVにおけるクラウドデータコンプライアンスとサイバーセキュリティガバナンス

Teslaは、ソフトウェア・スケーラビリティおよびSDV対応力における参照アーキテクチャとしての地位を維持しているが、次世代のSDV車両では、スピードやコントロールだけでなく、クラウドデータコンプライアンスの成熟度、サイバーセキュリティガバナンス、そしてエコシステムとしてのスケーラビリティが評価の軸となる。S&P Global Mobilityによると、現時点ではNioおよびXpengの両社が、SDV対応力と自律性の面でTeslaを上回っているものの、世界全体でのコネクティッド車両台数は依然として限定的である。

SDV対応力に向けたスケーラブルな戦略構築

ソフトウェア定義車のスケール化が進む中で、競争優位性は、ロードマップや主張そのものではなく、車両レベルのソフトウェア能力に関する客観的かつ比較可能なインサイトに、ますます左右されるようになっている。

S&P Global MobilityのSDV Readiness Benchmarkは、車両がそのライフタイムを通じて、継続的でセキュアかつマルチドメインなソフトウェアアップデートにどの程度対応しているかを評価するための、体系的なフレームワークを提供する。

OTA機能、E/Eアーキテクチャ、ソフトウェア基盤を、明確に定義された対応レベルごとに評価することで、このベンチマークは、OEM、サプライヤー、投資家がSDVの成熟度を比較し、能力ギャップを特定し、競合に対する進捗を把握することを可能にする。SDV Readinessのデータサンプルを参照することで、主要メーカーがスケーラブルで将来対応型のソフトウェアプラットフォームに向けて、どのように車両を位置付けているのかを確認することができる。

2026年自動車市場動向:変動性、革新、機会への対応

Matthew Beecham

激動の2025年を経て、OEM各社は貿易ショック、サプライチェーンのボトルネック、消費者の期待の変化に直面している。その一方、新技術や電動化が、成否を分ける重大な機会をもたらしている。

S&P Global Mobilityの「2026 Automotive Analyst Outlook」は、自動車市場動向におけるこれらの重要な課題に対し、データに基づいた自動車市場展望と専門家による分析を提供する。

自動車市場動向の変化を受け、世界の生産体制が再編へ

世界のライトビークル生産は、米国の自動車関税や通商政策を巡る不確実性、自動車産業における中国の存在感拡大、欧州でのバッテリー電気自動車(BEV)需要のばらつきによって縮小し、2026年は微減の見通しである。

北米では、高価格化やインフレ抑制法のインセンティブ縮小を受けて消費者の購買意欲が冷え込み、生産が減少している。2025年には関税発動前の駆け込み需要によって購入が前倒しされたが、その反動で市場は弱含んでいる。こうした動きは、自動車市場全体の車両生産や地域競争力動向にも影響を及ぼしている。

中国は、景気刺激策に支えられた急拡大の局面を経て、インセンティブの縮小や税制引き締めを背景に、現在は縮小局面に向かっている。欧州では需要が低迷する一方、中国からの輸入圧力が強まり、域内生産の重荷となっている。日本および韓国の自動車メーカーは、関税と激化するグローバル競争の板挟みに直面している。こうした状況の中で、南米および南アジアは、現地政策の後押しと米国の通商措置による限定的な影響を背景に、相対的に明るい市場として浮上しており、緩やかな成長が見込まれている。

バッテリー材料サプライチェーンの課題を受け、電動化は減速

電動化は進展しているものの、価格面の制約、政策の不確実性、インフラ不足を背景に、勢いは鈍っている。欧州では、サプライヤーが深刻な財務的圧力にさらされており、自動車生産ネットワーク全体で再編・統合が加速している。バッテリー分野の主導権は引き続き中国が握っており、CATLがその中心にあるが、現在は供給過剰に直面するとともに、次世代バッテリー技術への転換を迫られている。

LFPバッテリー技術の漸進的な進展により、ナトリウムイオン電池は2031年以降まで量産市場での本格展開が先送りされる見通しである。一方、全固体電池は、継続する技術的課題やバッテリー材料サプライチェーンを巡る問題を背景に、商業化までにはなお数年を要するとみられる。充電インフラは、ワイヤレス充電技術の導入やNorth American Charging Standard(北米充電規格)の普及を追い風に改善が続いているが、中国によるレアアース支配は、バッテリー材料サプライチェーンにおける重大なリスクとして浮上している。

同時に、特に中国を中心に、ハイブリッド車やレンジエクステンダーEVへの関心が再び高まっており、自動車メーカーやサプライヤーが電動化パワートレインの最適構成を見直す、より現実的な方向への転換を示している。これらの動きは、電動化分野における自動車市場動向を理解する上で中核的な要素となっている。

自動車のデジタルトランスフォーメーションが収益エンジンに

自動車分野のデジタルトランスフォーメーションは加速しており、統合型ダッシュボード、マルチスクリーン構成、パノラミックヘッドアップディスプレイといった高度なヒューマン・マシン・インターフェースが急速に標準装備となりつつある。生成AIはコックピット領域にも進出しており、OEMは高度化する音声アシスタントやインフォテインメントシステムを展開することで、パーソナライゼーションの深化を図っている。2031年までに、生成AIを活用したチャットボットを搭載する車両が約2,800万台に達すると見込まれている。

ソフトウェア定義車もまた、自動車メーカーの収益構造を変えようとしており、コネクティッド車サービス、ADAS機能、サブスクリプションや有償アップデートとして提供されるOTAアップグレードを通じて、高収益な収入源を創出している。

もっとも、収益化は決して保証されたものではない。成功のカギを握るのは、明確なコネクティッド車サービス戦略、消費者の利用を促進する効果的なトライアルモデル、そして、社内開発であれテック企業との戦略的パートナーシップによるものであれ、迅速なイノベーションを持続できる能力を備えた企業である。これらの動きが、コネクティッド車サービス分野における自動車市場動向を再定義している。

シャシーと材料:静かな変革と激しい競争

シャシー技術は、目立たないものの重要な転換期を迎えている。ステア・バイ・ワイヤやブレーキ・バイ・ワイヤといった電子制御によるバイワイヤシステムが、Tesla CybertruckやMercedes-Benz EQSなどのプレミアム車両を中心に採用を拡大しているからだ。電動機械式ブレーキは、2026年に北米と中国で投入される予定で、2028年には普及がさらに進むと見込まれている。依然として既存サプライヤーが市場を主導しているものの、中国勢が急速に差を縮めており、特に欧州で存在感を高めている。

同時に、材料分野のイノベーションは車両設計そのものを変えつつあり、業界をより軽量で安全性が高く、持続可能なプラットフォームへと押し進めている。ホットスタンプ鋼や超高張力鋼の採用により、部品の一体化が進むとともに、実質的な軽量化が実現している。

中国企業は、製造の柔軟性を高めるマグネシウム・チクソモールディング分野で主導的な存在として台頭している。炭素繊維複合材料も、性能と持続可能性の双方を向上させるバイオ由来材料や樹脂の進展を追い風に、採用が拡大している。

自動車向け半導体不足でサプライチェーンの課題が深刻化

AIデータセンター向け需要が供給を上回ることで、2026年にはDRAM(dynamic random-access memory)の不足が顕在化する見通しだ。これにより、半導体メーカーは自動車メーカーよりも高い利益率が見込める顧客を優先するようになり、自動車サプライチェーンに新たな課題をもたらしている。この自動車向け半導体不足により、自動車グレードのDRAM価格は70~100%上昇する可能性があり、業界全体でパニック的な買い付けや生産混乱を引き起こしかねない。

旧型メモリーチップは2028年までに段階的に廃止される見込みで、自動車メーカーにとっては、システムの再設計と供給確保を進めるための時間的余地が急速に狭まっている。その結果、俊敏な調達戦略やサプライヤーとの緊密なパートナーシップは、もはや選択肢ではなく、不可欠な要件となっている。

内装と照明が引き上げる水準

車両内装は高級化が進んでおり、自動車メーカーは快適性、技術、プレミアム素材への注力を一段と強めている。ソフトタッチ素材や次世代インフォテインメント操作系は標準装備となりつつあり、電動シートやシートヒーターといった装備も、特に中国での高い需要を背景に、引き続き採用が拡大している。

デザイン面での差別化も激しさを増している。サンルーフやスマートガラスの採用が広がる一方、マイクロLEDヘッドランプや発光グリルは、車両照明とブランドアイデンティティの在り方を再定義しつつある。同時に、新規参入や統合の加速により照明サプライチェーンは再編が進んでおり、OEMとサプライヤーの双方にとって、競争圧力と実行リスクが高まっている。

トヨタが示す機動力と分散戦略の強さ

トヨタは、ハイブリッド車および次世代バッテリーへの注力により、競合を上回る業界トップクラスのEBIT(earnings before interest and taxes:利払前・税引前利益)マージンを実現している。BEVのみに注力するのではなく、ハイブリッド車、BEV、ソフトウェア定義車にバランスよく投資することで、トヨタは機動力と分散戦略の有効性を明確に示している。こうした取り組みは、変動性の高い自動車市場動向を乗り切る上で、的を絞った戦略的イノベーションが不可欠であることに代わりはない状況を証明している。

自動車市場動向:柔軟性が新たな競争力に

2026年の自動車業界の見通しでは、機動力と戦略的先見性が評価される。OEMおよびサプライヤーは、通商環境の変化に対応しつつ、デジタル分野および材料分野へのイノベーション投資を進めるとともに、自動車サプライチェーンの課題、とりわけ半導体不足やレアアース調達に伴うリスクを軽減する必要がある。

トヨタが示しているように、電動化への意欲と柔軟かつ的を絞った戦略を組み合わせた企業こそが、変動性を増す市場環境の中で優位に立つことができる。これらの主要な自動車業界トレンドは、今後1年におけるOEMおよびサプライヤーの戦略的優先事項を規定するものとなる。

ハイブリッドバスおよびトラック、欧州の脱炭素化における長期的役割は限定的

Jie Sun

欧州連合の大型商用車(HDV)を対象としたCO₂削減目標が、欧州の商用車市場で従来型内燃機関からの転換を促進している。HDVメーカーに課されている目標には、2040年のCO₂排出量を対2019年比で90%削減すること、都市バスについては化石燃料車販売の段階的廃止を2035年までに完了することが含まれている。

バッテリー電気自動車(BEV)は脱炭素化の主要な柱に位置付けられているが、ハイブリッド技術もまた、複雑かつ進化していく役割を担っている。メーカーがハイブリッドバスから距離を置きつつあるように見える一方で、実際の使用環境に即した需要があるため、貨物輸送分野ではハイブリッドへの関心が今なお根強い。

ハイブリッドバスは依然、有力技術-今のところ

6トン超のバス市場では、ハイブリッドがここ10年間、移行期における有力技術として位置付けられてきた。しかし、市場がBEVを選好する傾向を強める中で、西欧および中欧におけるハイブリッドバスの市場シェアは、2023年に10%でピークを迎えた後、2024年には約8%に低下した。BEVは現在、バス新規登録車両の25%超を占めている。

ハイブリッドバスからBEVへのこうした移行は、電動技術の成熟と、都市バスに対する欧州連合のゼロエミッション義務化によって促されており、Mercedes-BenzやVolvoなどのメーカーがBEV優先の姿勢を強めている。

なお、トラックとバスの双方におけるBEVの普及は、政府の目標やインセンティブに大きく左右される点に注意が必要だ。例えばオランダでは、2030年の全面的なゼロエミッション義務化に先立ち、2025年以降に新たに導入される公共交通用バスを再生可能エネルギーで運行することを求める要件によって、電動バスの導入を加速させている。

ハイブリッドおよび電動トラック:物流上の課題が市場の進化を左右

大型トラック市場は、より複雑な様相を呈している。電動トラックは一部のセグメントで販売が拡大しているものの、バッテリーサイズや重量、コスト、充電インフラといった課題が、長距離輸送用途での普及を制約している。こうした制約があるにもかかわらず、主要メーカーは依然として「BEVファースト」の方針を採用し、電動トラックへの投資を積極的に進めている。

ハイブリッドトラックについても検討は進められているが、これまでのところ欧州市場における普及は限定的である。例えばScaniaとDHLは2025年2月、長距離物流向けに、燃料駆動の発電機を備えたハイブリッド電動トラックの実証試験を開始し、現行インフラの制約への対応を図っている。

トラック分野での取り組みは、2020年以降、マイルドハイブリッドの推進からフルハイブリッドへと明確に軸足を移してきた。この動きはBEVを中心とするバス市場とは対照的である。もっとも、ハイブリッドトラック導入の絶対台数は、ハイブリッドバスと比べて依然として大幅に少ない水準にとどまっている。

最終的にはBEVがハイブリッドを上回る見通し

最終的に、欧州連合の長期目標はゼロエミッション市場への移行を指し示しており、BEVが持つ総炭素排出量(total carbon output:TCO)の優位性により、ハイブリッド車やその他の内燃機関を用いた代替技術の魅力は低下すると見込まれる。こうしたBEVへの明確なシフトは、一部の用途分野において2030年代に起こると予想される。

バス分野では、政策上の義務化とBEVの有利な経済性を背景に、ハイブリッドバスは陳腐化に向かう可能性が高い。一方、トラック分野では、長距離車両向けの高出力充電インフラの整備進行が遅い場合、ハイブリッドが補完的な移行期の選択肢として一定の役割を果たす余地がある。

それでも、欧州全体におけるハイブリッド商用車の普及は、BEVの導入加速、規制圧力、ならびにハイブリッドに特化したインセンティブの不足により、限定的な水準にとどまると見込まれている。

欧州商用車市場を先取りするS&P Global Mobilityのエンジン生産予測

S&P Global Mobilityの7ヵ年商用車予測は、エンジン生産に焦点を当て、43ヵ国を対象に、現在および将来のエンジン市場に関する重要な示唆を提供します。本予測を活用することで、電動商用車の将来像を把握できるほか、OEMによるエンジン部品需要の評価、競合各社のパワートレイン構成の分析など、幅広い検討が可能になります。

DRAMメーカーがAIデータセンター向け需要を優先、自動車向け半導体不足が再燃

Jeremie Bouchaud(サプライチェーンおよびテクノロジー担当エグゼクティブディレクター) Hrishikesh S

2026年を目前に控え、自動車業界は新たな潜在的危機に直面しつつある。ダイナミック・ランダム・アクセス・メモリ(DRAM)チップの不足である。

今回予想される不足は、2021年に1,000万台以上の自動車が生産できなくなる事態を招いた危機ほど深刻なものにはならない見込みだが、2025年のNexperiaを巡る事案よりも混乱が大きく、かつ長期化する可能性がある。

自動車向け半導体不足とDRAMの脆弱性

DRAMは、自動車に搭載される演算負荷の高いシステム、すなわちコックピットやADAS/自動運転システムに使用されている。しかし、主要DRAMメーカー各社は、ウエハー生産能力をAIデータセンター向けの高帯域幅メモリ(HBM)へと振り向ける動きを強めている。

HBMは、従来の自動車用途と比べると収益性と需要の両面で大きく上回っており、その結果、自動車メーカーが属する自動車サプライチェーンでは、過去の半導体不足に匹敵しかねない度合いの逼迫が進行する状況となっている。

近付きつつあるパーフェクトストーム

この変化はいつ始まり、なぜ起きたのか。主な動向を以下に整理する。

AIブーム:ChatGPTのローンチ以降、AI利用が爆発的に拡大し、データセンター需要が加速した。これらのデータセンターはGPU(グラフィック・プロセシング・ユニット)に大きく依存しており、Nvidiaが市場リーダーとなっている。

DRAM消費量の増加:各GPUモジュールには、HBMと呼ばれる特殊なDRAMが必要であり、車載用途で使われる標準的なDRAMチップよりも多くのウエハー面積を消費する。この構造変化により、AI用途の需要が拡大するにしたがい、自動車用途向けの供給は縮小することになる。

製造上の課題:DRAMメーカーがこれほど急激な需要拡大を想定していなかったため、現在はDRAMウエハー製造能力が不足している。2023年以降、生産能力への投資は急増しているものの、新たなウエハーファブの建設には数年を要する。

利益率:データセンター向けDRAMの利益率は自動車用途を大きく上回っている。このため、DRAMメーカー上位3社であるSamsung Electronics、SK Hynix、Micron Technologyは、自動車向けよりもデータセンター向けにリソースを優先配分するようになっている。

旧世代技術の段階的廃止:さらに、DRAMメーカーは、自動車用途で依然として広く使われているDDR4やLPDDR4といった旧世代技術の段階的廃止を進めている。この動きはすでにOEMやティア1サプライヤーの間で混乱を招いており、2021年の危機時に部品確保を急いだ状況を想起させるものとなっている。

自動車業界への影響

DRAMチップに対する車両の依存度は一段と高まっている。エントリーレベルの車種ではメモリ容量は比較的限定的である一方、先進的なコックピット体験や高度な自動化機能を備える高級車では、リッチなインフォテインメントシステム、継続的なセンサー処理、無線(OTA)アップデートを支えるために、非常に多くのDRAMが必要となる。この傾向は、電動車と内燃機関車のいずれのプラットフォームにも共通しており、プレミアムセグメントが高密度DRAMモジュール需要を牽引している。

その一方で、DRAMメーカーの生産方針が車載エレクトロニクスにおける潜在的なボトルネックを生み出しつつある。従来の半導体不足は主にアナログ部品やマイクロコントローラが中心であったが、今後懸念されるDRAM不足は、特にプレミアム車に対する影響が大きくなる可能性がある。車両1台当たりのDRAM価値は、ベーシックモデルでは10ドル未満にとどまる一方で、ハイテク車両では100ドルを超える水準に達する場合もある。

迫り来る不足への対応

このような環境下では、サプライチェーンのレジリエンスが極めて重要となる。DRAMメーカーがデータセンター用途へと軸足を移す中で、OEMやティア1サプライヤーはバッファ在庫の積み増しを検討する可能性があるが、この戦略がもたらす長期的な効果は限定的である。

また、現代の車両で使用されるDRAMの種類が多岐にわたることが、状況をさらに複雑にしている。アナログ部品やマイクロコントローラとは異なり、メモリチップは車両内のシステム間で容易に代替できるものではない。その結果、在庫バッファによって不足の影響を一時的に遅らせることはできても、HBM生産へのシフトによって生じた構造的な供給不均衡を解消することはできない。

迫られる戦略的判断

自動車メーカーは、この環境下で難しい判断を迫られている。今回の危機の主な影響は、2つのフェーズに分かれて顕在化すると見られる。

2026年~2027年:価格弾性的な供給と散発的な不足

DRAMサプライヤーは、DDR4およびLPDDR4の廃止はコンシューマ製品向けであり、車載用途については今後数年間は生産を継続すると明らかにしている。S&P Global Mobilityの推計では、少なくとも2027年末までは供給が続く見通しだ。

2026年から2027年にかけて、DRAMの生産能力は制約を受けるものの、価格面では弾力性が残ると見られる。自動車メーカーが、他産業向けにDRAMメーカーが得られるウエハー価値に見合う価格を支払う用意があれば、必要な数量を確保することは可能となる。

新規契約では、DRAM価格が2026年に前年比で70~100%上昇する可能性がある。2025年時点ですでに車両1台当たり150ドル超のDRAMを搭載していた先進的なコックピットや自動化機能を備えるプレミアム車にとって、これは大幅なコスト増をもたらす。なお、2025年におけるAセグメント車の平均DRAM価値は約24ドルだった。

追加の半導体コストはOEMの利益率を圧迫するものの、米国の関税措置がもたらした、より大きなコスト上昇を吸収した前例があることから、自動車メーカーは2026年も対応可能と見られる。DRAM価格の上昇がライトビークル生産に直接的な影響を及ぼすことはないと見られる。

一方で、パニック買いを主因とする散発的な生産混乱が発生する可能性はある。実際、現在DRAMの在庫は急速に払底しつつあり、人為的な不足が生じる恐れもある。

2028年以降:自動車メーカーが迫られる、コックピットおよび自動化/ADASシステムの再設計

2028年以降、車載向けの旧世代DRAMの供給は、自動車メーカーがどれだけ高い価格を支払う意思があったとしても、急速に枯渇すると見込まれる。

現在、2028年に生産が計画されている車両の大半は、DDR4およびLPDDR4といった旧世代DRAMを用いたコックピットおよびADAS設計を前提としているが、これらのメモリは入手できなくなる見通しだ。2028年におけるコックピット設計の上位10件、またADAS設計の上位10件のうち8件が、DDR4およびLPDDR4を採用すると予測されている。

したがって、業界には設計を変更し2028年時点でも生産が継続される新世代のLPDDR5へと移行するための猶予が2年間与えられている。2年という期間は技術的には十分と考えられるものの、プロセッササプライヤー、コックピットおよび自動化/ADAS分野のティア1サプライヤー、OEMといったすべての関係者が、迅速に行動を起こすことが不可欠となる。

展望:車載DRAMの将来

自動車業界は、今後も環境変化が続く中で、より長期にわたる構造的な供給制約に備える必要がある。現在、上位3社のDRAMメーカーが車載向けDRAM供給の88%を占めているが、生産能力の問題に即効性のある解決策は存在しない。AIデータセンター市場の急成長によって生じる課題に適応しつつ、車載用途のニーズが後回しにされないよう、業界は引き続き警戒を怠らない姿勢が求められる。

迫り来るDRAM不足の影響に業界全体が向き合う中で、戦略的な計画立案、迅速な対応、そしてサプライチェーン全体にわたる連携が、この複雑な局面を乗り切るためのカギとなる。

OEMおよびサプライヤーは、DRAM供給の確保を最優先課題としつつ、モビリティの将来を形作る新技術への投資にも注力しなければならない。AIや先進エレクトロニクスへのシフトは一過性のトレンドではなく、業界の将来そのものである。こうした力学を正しく理解し、先手を打って行動することで、自動車業界は今後のDRAM不足に伴うリスクを緩和し、より強固な姿へと進化することが可能となる。

DRAM半導体市場の先を行くために

S&P Global MobilityのE/E & Semiconductor Serviceでは、自動車向け半導体業界をはじめ、車両のエレクトロニクスおよび電気・電子アーキテクチャに影響を与える主要技術について、迅速かつ正確なデータとインテリジェンスを提供しています。

市場動向を素早く把握し、個々の出来事や技術トレンドを文脈の中で理解するとともに、詳細な予測データを深掘りし、困難な意思決定を支える分析をシームレスに推進することができるよう、クライアントの皆様をサポートしています。

E/E & Semiconductor Serviceは、プランナーおよびストラテジストの皆様が直面する以下のようなシーンをサポートします。

- 新たなE/Eおよび半導体技術の成長の評価と予測

- 競合環境の分析とOEMの購買戦略の理解

- 顧客の技術採用パスの評価

未来を切り拓く:自動車分野のAIに対するNVIDIAのビジョン

Matthew Beecham(シニアアナリスト)

NVIDIAとのQ&A

Source: Getty image/ Just_Super

NVIDIAは、従来のAI定義車という概念をはるかに超えるAIビジョンを掲げ、自動車技術の道筋を再定義している。S&P Global Mobilityとの最近のインタビューにおいて、NVIDIAはモビリティ分野における生成AI、エージェント型AI、フィジカルAIの進化と統合についての見解を明らかにした。この多層的なアプローチは、自動運転車(AV)の学習向けに現実的なシナリオを生成する生成AIから始まり、自律的な推論と意思決定が可能なエージェント型AIへと進化し、最終的には安全性と精度を備えた形で現実世界の動作を実行するフィジカルAIの基盤を築くものである。

議論の中で特筆すべき成果として挙げられたのが、NVIDIAのオープンソースモデルであるAlpamayo-R1(AR1)だ。これは、思考の連鎖(chain-of-thought)推論を備えた、業界初のビジョン・言語・アクション(VLA)モデルである。このブレークスルーにより、車両は複雑な環境を理解し、未知の状況を予測し、これまで遭遇したことのない場面でも安全な判断を下すことが可能になる。オープンソースとして提供されている点も、パートナー各社が自社のニーズに合わせて技術を適応・改良できることから、業界全体のイノベーションを加速させる要因となっている。

Hyperionハードウェアプラットフォーム、先進データ生成ツールであるCosmos、そしてニューラル再構成エンジンを含むNVIDIAの包括的なエコシステム戦略は、自動車業界パートナーが堅牢な自動運転ソリューションを構築し、テストし、検証することを可能にしている。ロングテールシナリオという課題に取り組み、組み込み型の監視機構や冗長性によって安全性を高めることで、NVIDIAはモビリティの未来を前進させている。オープンな協業と最先端AIへの取り組みは、自動運転における安全性、適応力、そして業界の進化に新たな基準を打ち立てている。

S&P Global MobilityのシニアプリンシパルアナリストであるOwen Chenが、NVIDIAのオートモーティブ部門バイスプレジデントを務めるAli Kani氏に詳しい話を聞いた。

Source: NVIDIA

重要ポイント:

NVIDIAは最先端のオープンソースAIモデルによって業界の進展を牽引しているNVIDIAが公開した、思考の連鎖(chain-of-thought)推論を備えるAlpamayo VLAモデルは、自動車向けAIにおける重要なマイルストーンとなる。この技術をオープンソース化することで、NVIDIAは業界全体がモデルを微調整し、適応させ、改良できる環境を整え、より安全な自動運転車の実現に向けた集合的なイノベーションと安全基準の向上を加速させている。

ソフトウェア定義車からAI定義車への移行が進行している NVIDIAは、静的で更新可能なコードに依存する従来のソフトウェア定義車から、強化学習や高度なデータワークフローを通じて継続的に学習・進化するAI定義車へと業界が移行しつつある点を強調している。この進化には新たなインフラと専門知識が求められ、NVIDIAはこの変化を支えるため、クラウドから車載までを網羅する包括的なソリューションへの投資を進めている。

包括的なエコシステムおよびプラットフォーム戦略がNVIDIAの中核を成す NVIDIAのオープンソース戦略は、ソフトウェアにとどまらない。Hyperionプラットフォームをはじめとするハードウェア、データセット、合成データ生成(Cosmos)、ニューラル再構成ツールまでを含むフルスタックのソリューションを提供し、パートナーが高度な自動運転システムを構築・テスト・検証できる環境を整えている。このエコシステム型のアプローチは、単なるハードウェアやソフトウェアの販売を超える、より大きな機会として位置づけられている。

ロングテールおよび低頻度シナリオに対応する堅牢なソリューションを実現 NVIDIAは、実走行データでは十分にカバーされない希少または複雑な運転事象への対応という、業界共通の大きな課題に取り組んでいる。推論モデル、合成シナリオ生成(Cosmos)、ニューラル再構成を組み合わせることで、ロングテール事象を安全に扱えるAIを学習させるためのツールをパートナーに提供し、自動運転車の安全性と信頼性の水準を引き上げている。

以下は、対談内容の書き起こしを編集したものである。

S&P Global Mobility:オープンソースシステムについて、もう少し詳しく教えていただけますか。最近の進展や共有可能なアップデートがあれば、ぜひお聞かせください。

Ali Kani:自動車用途において安全性は常に最重要事項であり、AIは安全性とセキュリティを最優先に設計することが不可欠です。この考え方に基づき、NVIDIAでは、DRIVEプラットフォームにおいてあらゆるベストプラクティスを実装しています。その一例が、最新のオープンソースモデルであるAlpamayoです。このモデルは推論能力を組み込んでいる点が特に注目されます。自動車の運用環境では、すべてのシナリオを事前に想定することはできません。そのため、モデル自身が状況を分解し、取り得る行動を評価したうえで、最も安全な結果を選択できる必要があります。この推論能力によって、これまで遭遇したことのない状況に直面した場合でも、システムは正しい判断を下すことが可能になります。

Alpamayoは、思考の連鎖(chain-of-thought)推論を備えた、業界初の自動車向けビジョン・言語・アクション(VLA)モデルとして業界に公開されたものであり、安全な自動運転車(AV)を実現するための基盤となる技術です。これをオープンソース化できたことを誇りに思っており、他社が自社データを用いてソフトウェアを適応させ、微調整し、改良できるようにしています。

モデルそのものに加え、安全性は設計面からも確保されています。例えば、メモリシステムにおけるパリティやECC(誤り訂正符号)保護に類似した仕組みとして、モデル内部に安全モニターを組み込んでいます。NVIDIAの自動運転スタックには数万規模のモニターが含まれており、エラーやデータ破損を検知・対応することで、信頼性の低い結果をシステムが無視できるようにしています。

さらに、システムアーキテクチャには、冗長性を確保するための多様性も取り入れています。このスタックでは、エンド・トゥ・エンドモデルと、機能安全を担保する別系統のスタックを併用しており、異なる2つのアルゴリズムが従来型の安全ガードレールと連携することで、一貫して安全な判断を実現しています。

これら一連のイノベーションは、自動車用途向けに安全なAIを開発するためのNVIDIAの大規模な投資を反映したものであり、この分野をリードし続けるという同社の継続的なコミットメントを示しています。

貴社の視点から見て、この2年間でAI定義車はどのように進化してきましたか。また、AI定義車とソフトウェア定義車の主な違いは何でしょうか。これらの概念は対立するものなのでしょうか。それとも、トランプのデッキにおける異なるカードのように、並行して機能するのでしょうか。

私たちの考え方は、組み込みソフトウェアからの進化という文脈に根ざしています。従来、自動車業界は組み込みソフトウェアに依存してきました。ベースとなるプラットフォームにコードを実装し、時間の経過とともにアップデートしていく――これがソフトウェア定義車の本質です。しかし、AIはここに大きな変化をもたらします。AIはデータを通じて常に学習し、改善を続けます。強化学習では、行動を監視し、良い結果には報酬を与え、好ましくない結果にはペナルティを与えることで、モデルが継続的に性能を向上させていきます。

AI定義車を構築するということは、機能性、安全性、セキュリティを継続的に高めていくことを前提とした開発ループを構築することを意味します。従来のソフトウェアとは異なり、AIモデルは自己学習しますが、そのためには強固な学習ワークフローが不可欠です。具体的には、車両からクラウドへのデータ連携、学習およびテスト用データの整備、そして問題を迅速に特定し、修正する仕組みが求められます。

そのため私たちは、学習インフラ、シミュレーション用コンピュータ、車載コンピュータ、そしてそれらを結ぶシームレスなループに大規模な投資を行っています。このインフラは、AIの学習を加速させ、エラーを最小限に抑えるよう最適化されています。ソフトウェア定義のコンピュータを構築できる企業は多く存在しますが、AI定義車の開発には、まったく異なるアプローチと専門性が求められます。私たちが注力しているのは、まさにこの点です。クラウドから車載まで、エコシステム全体にわたって、この高度なインフラを提供することを目指しています。

AI定義車という概念には、エージェント型AIも含まれるとお考えでしょうか。また、自動車業界における生成AIからエージェント型AIへの移行をどのように見ていますか。GoogleやMicrosoftといった企業が、すでにさまざまな業界でエージェント型AIに取り組んでいることは承知しています。NVIDIAもこの分野に関する計画をお持ちですか。

はい、これは自然な進化だと考えています。ご指摘のとおり、最初は生成AIから始まりました。生成AIは、テキストや画像といった新しいコンテンツを生成するモデルです。その次の段階がエージェント型AIであり、AIが自律的に思考し、質問に答え、タスクを完了し、目標を達成できるようになります。

生成AIとエージェント型AIはいずれも、自動運転にとって非常に重要です。例えば、私たちのCosmos Transferでは、生成AIを活用してAVシステムのテスト向けにシナリオを生成・シミュレーションしています。これは生成AIの典型的な活用例です。その次の段階がエージェント型AIであり、モデルが能動的に思考し、車内での質問への応答など、取るべき行動を自ら判断します。さらにその先には、フィジカルAIがあります。これは、車両における運転判断のように、現実世界での動作にエージェント型AIを適用したものです。

真に自律的な車両を構築するためには、これらすべての要素が不可欠です。生成AIはシナリオ生成において重要な役割を果たし、エージェント型AIおよびフィジカルAIのモデルは、推論、計画、制御動作の実行において中核となります。生成AIからエージェント型AI、そしてフィジカルAIへと進化していく流れは、自動運転技術に求められる高度化の方向性を示しています。

NVIDIAは、オープンソースの自動運転モデルの役割をどのように捉えていますか。NVIDIAは業界全体に向けたオープンソースプラットフォームの構築を目指しているのでしょうか。オープンソースが業界全体をどのように支え、発展させるとお考えですか。

まずお伝えしたいのは、NVIDIAの市場展開に対する考え方は長年にわたって一貫しているという点です。少し説明したうえで、ご質問に直接お答えします。

ご存じのとおり、当社がゲーム分野に参入した初期には、PhysXやCUDAといったアクセラレーションライブラリを開発し、ゲーム開発者と協力し、それらをアプリケーションに組み込んでもらいました。この協業によって、開発者は当社のプラットフォームに最適化された優れたゲームを開発でき、最終的にはエンドユーザーにより良い体験を提供することができました。そして、その結果としてポジティブなフィードバックループが生まれました。

現在の自動車分野におけるアプローチも本質的には同じですが、プラットフォームの形は進化しています。自動車向けには、包括的なコンピューターアーキテクチャとセンサースイートからなるHyperionプラットフォームを構築しました。これは開発の基盤となるもので、パートナーがその上に自社アプリケーションを容易に構築できるようにするためのものです。Hyperionに加えて、私たちは各種ライブラリ、モデル、リファレンスコードを提供しており、その多くをオープンソースとして公開しています。これにより、パートナーは自社の用途に合わせてモデルをカスタマイズし、改良することが可能になります。例えば、ブランドの異なる車両が同じ挙動をする必要はなく、それぞれにふさわしい走行特性があるからです。

さらに、最近公開した自動運転向けのフィジカルAIデータセットのように、データセットの提供も進めています。プラットフォーム、ライブラリ、モデル、データセットを包括的に提供することで、業界全体がより効率的にイノベーションを進め、安全性と高度化を両立した自動車アプリケーションを構築できるようになります。

最終的な目標は、パートナー各社が自社ソリューションをより容易に開発・高度化できる環境を整えることです。その結果として、業界全体にとって、より安全な製品が生み出されていくと考えています。

Alpamayo-R1モデルについて、もう少し掘り下げて伺いたいと思います。このモデルはVLA、すなわちビジョン・言語・アクションモデルと呼ばれていますが、なぜVLMやワールドモデルではなく、VLAなのでしょうか。

用語の使い方は多少異なる場合がありますが、「ワールドモデル」が車両にとって重要であることは確かです。ワールドモデルは、車両内で周囲環境を可視化するためのもので、一般的には動的オブジェクトと静的オブジェクトの両方を検出するBEVトランスフォーマーのようなモデルが用いられます。もちろん、NVIDIAもそうした機能を備えています。

一方で、今回私たちが発表したのは、推論機能を備えたビジョン・言語・アクション(VLA)モデルです。自動車用途において、見ているものを本当に理解し、そのうえで意思決定まで行えるモデルを目指すのであれば、現時点での最先端はVLAだと考えています。例えば、TeslaのElon Musk氏は、最近エンド・トゥ・エンドモデルに推論機能を追加することについて言及しており、近く実装する計画があると述べています。また、中国本土では、XPengやLi Autoといった企業も、推論機能を備えたビジョン・言語モデルへと移行しつつあります。

このように、業界全体が向かっている方向性こそがVLAであり、だからこそ私たちは、このVLAモデルを公開しました。業界がその上に構築し、改良を加え、進化を加速させるための基盤を提供することが目的です。一方、ワールドモデルは、従来型のセンサー構成やアーキテクチャと密接に結び付いており、すでに業界では一般的な機能となっています。そのため、現時点ではワールドモデル単体としての別バージョンは公開していません。

(中国本土の)自動車業界を例に挙げると、この分野におけるソフトウェア開発をリードしているように見受けられます。一方で、現在のエンド・トゥ・エンドモデルは、推論能力が限定的であるため、「なぜ」よりも「何を」に重点が置かれている印象があります。もう一つの課題は、低頻度あるいはロングテールのシナリオへの対応です。これらのモデルは、基本的に過去に見たデータを模倣することしかできないため、対応が難しくなります。高品質で多様なデータは非常に希少で、人間の運転データがカバーしているのは、考え得る全シナリオの約0.1%にすぎません。VLAモデルにおける推論が、こうした課題をどのように解決するのか、詳しく教えていただけますか。特に、推論型VLAは、低頻度およびロングテールのシナリオにどのように対応するのでしょうか。

推論モデルがロングテール事象に有効である理由は、これまでに経験していないシナリオであっても、「考えながら」対応できる点にあります。このアーキテクチャでは、問題を段階的に分解し、複数の解決策を生成したうえで、たとえ未知の状況であっても、最も安全な選択肢を選び出します。

ただし、モデル単体だけでは十分ではありません。実世界のデータは非常に価値がありますが、あらゆるシナリオを網羅することは不可能です。そこで重要になるのが、合成データです。NVIDIAの合成データ生成エンジンであるCosmosを使えば、データが不足している特定のシナリオ――例えば、複数の歩行者が関与する信号なし左折のような状況を意図的に生成することができます。さらに、基盤となるワールドモデルであるCosmos Transferは、こうしたロングテールシナリオを幅広く生成し、推論モデルがより多様なデータで学習できるようにします。これにより、希少な事象への対応力が向上します。

また、現実世界で特異なシナリオに遭遇した場合には、オープンソースのニューラル再構成エンジンを用いることで、その状況を再現し、バリエーションを追加することが可能です。例えば、異なる種類の緊急車両やサイレン音を組み合わせるといった拡張が行えます。これにより、学習データをさらに充実させることができます。

Cosmosによる合成シナリオ生成、ニューラル再構成による実データの拡張、そして安全ガードレールを備えた推論モデルを組み合わせることで、自動運転におけるロングテールおよび低頻度事象に対して、信頼性の高い包括的なアプローチを構築することが可能になります。

これまでのお話を伺って、フィードバックとソリューションの完成度には非常に感銘を受けました。

実際、NVIDIAほど包括的なソリューションを提供している企業は、世界に他にありません。ソフトウェアのみを提供する企業はありますが、私たちはその先まで踏み込んでいます。具体的には、シナリオを含むデータセット、合成データ生成エンジン、課題となる事象を再現・拡張するためのニューラル再構成エンジンに加え、安全な開発に必要なあらゆるライブラリ、AIモデル、ツール、データセットを提供しています。フィジカルAI市場にこれほど幅広く投資してきた企業は、NVIDIA以外にありません。

PRの観点では、Teslaは同様のことを実現できると主張していますが、現時点ではまだ実現していないように見えます。

そのとおりです。Teslaのアプローチは、あくまで自社のために構築しているという点で、私たちとは異なります。

NVIDIAは、それを他社が実現できるようにしているわけですね。

まさにそのとおりです。

投資の観点から見ると、これは非常に大きなリソースと長期的なコミットメントを要する取り組みであり、5年から10年というスパンは決して容易ではありません。NVIDIAの深い投資があってこそ、これが可能になっていると感じます。一方、事業化の観点では、NVIDIAの基盤はデータセンター向けおよび車載向けのチップにあることは承知していますが、ハードウェアに加えて、ソフトウェアライセンスやフルスタックソリューションとしての収益分配も存在します。AR1がオープンソース化されたことで、NVIDIAのマネタイズ戦略は、ハードウェアやソフトウェアの直接販売から、エコシステム全体の価値獲得へとシフトしているように見えます。これは業界全体での採用を後押しする可能性があります。強力なハードウェアやソフトウェアを持つことは重要ですが、Android、Llama、DeepSeekのように、堅牢なエコシステムを構築することのほうが、マネタイズの観点ではさらに重要だと思います。この点について、どのようにお考えでしょうか。

私も同意します。より大きな機会は、プラットフォームとエコシステムにあります。これらのアルゴリズムを学習させるには、莫大なインフラが必要であり、Teslaが公表している10万基規模のGPU(グラフィックス処理ユニット)への投資が、その一例です。私たちが、パートナーがクラウド上で微調整できる有用なプラットフォームとアルゴリズムを提供できれば、それは数千億ドル規模の機会につながります。AIライブラリやツールによってエコシステムを支えることは、私たちにとって最も重要な戦略的注力分野です。ただし、重要な点は、私たちは特定のプラットフォーム向けに本番対応のソフトウェアをオープンソース化しているわけではない、ということです。本番ソフトウェアには、異なるビジネスモデルと厳格な安全性検証が求められるからです。私たちがオープンソースとして提供しているのは、パートナーが自社製品向けに適応させ、安全性を確保するためのものです。一方で、本番用ソフトウェアについては、必要な検証を行ったうえで、パートナーに直接提供するものです。

業界がレベル2+からレベル4へと進む中で、NVIDIAはUberをはじめとする複数の企業との協業を発表しています。このNVIDIAとUberのパートナーシップは、OEM(完成車メーカー)がロボットタクシーサービスを立ち上げることを支援する目的なのでしょうか。もしそうであれば、現在どのパートナーが関与していますか。例えば、Mercedes-Benzの協業はコンシューマー向け車両に焦点を当てており、ロボットタクシーではありません。ロボットタクシー分野では、どのOEMがNVIDIAと協業しているのでしょうか。

非常に良い質問です。Uberとのパートナーシップはいくつかの段階で構成されています。まず、私たちはレベル4およびロボットタクシー対応車両向けに、Hyperionプラットフォームのアーキテクチャを定義しました。このプラットフォームは、安全性と冗長性を確保する設計となっており、UberがOEMやソフトウェアパートナーと標準化を進めやすくするものです。すでに発表しているとおり、NVIDIAはWayve、Waabi、WeRideといった企業とともに、このアーキテクチャ向けのソフトウェア開発を進めています。また、OEM各社もHyperionをベースに、ロボットタクシー対応車両の開発を行っています。発表済みの例としては、Mercedes-BenzのSクラス、Lucid、Nuro(Lucidの車両を使用)、そしてStellantisなどがあります。さらに、Hyperionエコシステムを拡大するため、より多くのOEMや自動運転ソフトウェアパートナーと協議を進めています。加えて、Magna、Continental、Desay SVといったティア1サプライヤーも、Hyperionに対応したコンポーネントや車両の開発を進めています。このエコシステムには、ソフトウェア企業とOEMの双方が含まれており、ソフトウェア開発において高い柔軟性が確保されています。パートナーは、自社で開発することも、他社と協業することも、あるいはNVIDIAと直接連携することも可能です。

ソフトウェア定義車の台頭を読み解く―KPIT Technologiesへのインタビュー

Matthew Beecham(シニアアナリスト)

KPITとのQ&A

ソフトウェア定義車(SDV)が自動車業界の構図を塗り替えつつあり、車両の設計や機能に、従来型からの大きな転換点をもたらしている。この変革を後押ししているのは、強化されたコネクティビティ、自動化、ユーザー中心の機能に対する需要の高まりである。車両動作におけるソフトウェアへの依存度が高まるにしたがい、自動運転、先進インフォテインメントシステム、車車間・路車間通信(V2X)といった機能の標準化が進んでいる。

SDVのエコシステムは、クラウドサービス、アプリケーションプラットフォーム、そして重要なサイバーセキュリティ対策を含む、階層化されたソフトウェアアーキテクチャを中心に構成されている。KPITのような企業は、この進化において中核的な役割を担っており、電気・電子アーキテクチャからミドルウェアサービスに至るまで、複数のレイヤーにまたがるソリューションを提供している。高度化するソフトウェアをハードウェアと統合する複雑さに自動車メーカーが直面するなか、強固なセキュリティプロトコルを確保することも含め、こうした企業の関与は不可欠となっている。

地域ごとの動向も、SDVを取り巻く状況をさらに複雑にしている。中国では、顧客体験と最先端機能への注力を背景に、急速なイノベーションの進展が見られる。一方で欧州の自動車メーカーは標準化と安全性を重視しており、米国ではAI強化型の機能へと注目が移りつつある。市場が進化を続けるなか、技術進歩、規制の変化、そして消費者の期待の変化が相互に作用しながら、モビリティの将来像を形作っていくことになる。

こうした状況への理解を深めるべく、S&P Global MobilityのシニアプリンシパルアナリストであるOwen Chen、同社SCTソフトウェア担当プリンシパルアナリストであるManuel Tagliavini、同社SDVリサーチアナリストであるApurva Thakreが、KPIT Technologiesの共同マネージングディレクター兼共同創業者・取締役であるSachin Tikekar氏と、同社シニアバイスプレジデント兼チーフアーキテクトであるOmkar Panse氏に話を聞いた。

Sachin Tikekar氏 [Source: KPIT]

Omkar Panse氏 [Source: KPIT]

重要ポイント:

ソリューションおよび製品へのシフト:KPITは、従来のサービスモデルから、ソリューションや製品を重視するモデルへと移行している。この転換は、自動車分野においてOEMが直面する複雑な課題に対応するため、より高いカスタマイズ性を備えた選択肢を提供しつつ、市場投入までの時間短縮と、信頼性を確保した上でのコスト削減を図ることを目的としている。

地域別およびグローバル戦略:KPITは、欧州OEM向けに最適化したソリューションの提供に注力しつつ、同時にグローバルなニーズも考慮する戦略を採用している。この二軸のアプローチにより、欧州特有の市場環境や規制要件に対応しながら、より広い視点を維持することが可能となっている。

SDVエコシステムへの関与:KPITはSDVエコシステムに深く関与しており、E/Eアーキテクチャ、ミドルウェア、アプリケーション統合、サイバーセキュリティ、コネクティッドサービスに至るまで、すべてのレイヤーにまたがるソリューションを提供している。同社はOEMと連携しながら、この進化する環境における複雑な統合課題への対応に取り組んでいる。

インドおよび中国市場への注力:グローバルOEMがR&D拠点をインドや中国へ移転する動きが進むなか、KPITは現地のリソースや専門性を活用し、これらの市場に適した車両の開発を目指している。このローカライゼーションへの注力は、インドと中国が世界の自動車産業において存在感を高めていることを反映している。

以下は、対談内容の書き起こしを編集したものである。

Owen Chen:KPITについてご紹介いただけますでしょうか。中核となる製品や、ソフトウェア定義車市場においてどのようなポジショニングを取られているのかについても、ご説明ください。

Sachin Tikekar:もちろんです。本日はお招きいただき、ありがとうございます。KPITでは、「よりクリーンで、安全かつスマートな世界のためにモビリティを再構築する」というビジョンを掲げています。このビジョンは単なるスローガンではなく、当社の事業運営や戦略のあらゆる側面を方向づけるものです。モビリティエコシステムにおいて大きなインパクトを生み出すためには、チップからクラウドに至るサプライチェーン全体と連携し、OEMによる車両の高度化を支援していく必要があると考えています。

当社のアプローチは包括的なものです。OEMが直面している課題は、技術進化、規制対応、消費者の期待など、多岐にわたり、かつ複雑であると認識しています。こうした課題に対応するため、当社は従来のサービス企業から、ソリューションおよび製品志向の企業へと移行を進めています。この移行は単なるビジネスモデルの転換にとどまるものではなく、モビリティ分野におけるイノベーションと卓越性に対する当社のコミットメントを反映したものです。

当社の提供内容を定義するにあたっては、ソリューションと製品を明確に区別しています。当社が定義するソリューションとは、カスタマイズに再利用可能なアセットを含むものであり、特定のOEMに対して約50%のスタートダッシュを提供できるものです。つまり、ソリューションを開発する際には、柔軟性と適応性を重視して設計し、OEMがそれぞれの固有要件に合わせて調整できるようにしています。これに対して製品は、90%以上が導入可能な状態に仕上がっており、既存システムへ迅速に統合できることから、顧客にとっての市場投入までの時間を最小限に抑えることができます。

当社の事業戦略においては、この移行に大きな重点を置いています。その取り組みは、社内ケイパビリティの構築に加え、Technica Engineeringなどの戦略的買収、N-Dreamといった革新的ベンチャーへの投資、さらにはZFおよびQualcommと共同でミドルウェアソリューションを開発する合弁会社Qorixの設立など、重要な協業を通じて支えられています。さらに、チップからクラウドに至るプロバイダーとのパートナーシップも、進化を続けるこの市場におけるイノベーションとリーダーシップに対する当社のコミットメントを一層強化するものとなっています。

当社は、乗用車、トラック、オフハイウェイ車両といった分野を対象に、おもに約25社の顧客にサービスを提供しており、それぞれの顧客の最善の利益を常に念頭に置きながら、複雑な課題の解決に取り組んでいます。また、各社の個別ニーズに応じてソリューションを柔軟に適応させる能力を強みとしています。

Owen Chen:欧州におけるKPITの戦略について、もう少し詳しくお聞かせください。「in Europe for Europe」や「in India for Europe」といった表現を耳にしたことがありますが、この戦略を最も適切に表すと、どのように説明できるでしょうか。

Sachin Tikekar:はい。乗用車の観点では、当社は欧州のすべてのOEMと緊密に連携しており、最近開設したスウェーデンの拠点を含め、各社の近くに戦略的にオフィスを配置しています。当社のアプローチの中心にあるのは、顧客の最善の利益を理解し、それに基づいて行動することです。これこそが、「Europe for Europe」という戦略の本質です。

この戦略では、欧州OEMが直面している固有の規制環境や市場条件を踏まえつつ、各社の個別ニーズに合わせてソリューションやサービスを最適化しています。欧州の自動車市場は、サステナビリティ、安全性、技術革新を強く重視する点に特徴があると認識しています。そのため、当社のソリューションは、こうした優先事項に沿う形で設計されています。

さらに、欧州で開発され、グローバルニーズに対応するソリューションや製品もいくつか有しており、その意味では「Europe for Global」という戦略も体現しています。このデュアルアプローチにより、欧州におけるプレゼンスを活かしながら、同時にグローバル市場全体の幅広い需要に応えることが可能となっています。

ローカルな知見とグローバルな専門性を組み合わせることで、変化の激しい環境においても競争力を維持できるよう、顧客にとってベストな両立を提供することを目指しています。

Owen Chen:次に、SDVエコシステムに関する話題に移ります。Manuel、私たちが実施した、このエコシステムにおけるレイヤー構成に関する調査について説明してください。特に、どのレイヤーが対象範囲に含まれ、どのレイヤーが対象外となっているのかを教えてください。

Manuel Tagliavini:はい。私たちは、クラウドからアプリケーションプラットフォームサービス、サイバーセキュリティ、ミドルウェアサービス、車載OS、ハイパーバイザーに至るまで、ソフトウェアスタックを階層的に分類しています。主な焦点はアプリケーションレイヤーより上の層に置いており、アプリケーション自体はドメインごとの個別性が高いため、対象外としています。

この調査では、これら各レイヤーに対してソリューションを提供しているさまざまなソフトウェアサプライヤーを特定しています。目的は、SDVエコシステムの進化を追跡し、各レイヤーがどのように相互作用しているのかを理解することにあります。

また、OEMごとに、各レイヤーにおける内製と外注のバランスを評価し、カスタマイズや統合に関する取り組みも把握しています。こうした分析により、特にサイバーセキュリティやハイパーバイザーのように統合の複雑性が生じやすい分野を中心に、レイヤー別のトレンドを明らかにすることができます。

たとえばサイバーセキュリティのレイヤーでは、潜在的な脅威から車両を保護するための強固なセキュリティ対策の重要性を認識しています。ソフトウェアやコネクティビティへの依存が高まる現代の車両において、このレイヤーはきわめて重要な位置付けにあります。

Owen Chen:これらのレイヤーの中で、KPITは具体的にどのような製品やソリューションに注力しているのでしょうか。

Sachin Tikekar:非常に良いご質問だと思います。当社の基本的な考え方は、顧客中心であること、すなわち顧客のニーズを包括的に理解することです。設計アーキテクチャの段階から量産開始に至るまで関与し、その過程でさまざまなパートナーと協業しています。 これらのレイヤーにまたがる具体的な提供内容については、Omkarから詳しくご説明します。

Omkar Panse:当社がOEMを支援している重要領域の一つが、電気・電子(E/E)アーキテクチャです。これは、SDVプログラムを成功させるための基盤となるものです。当社は、コンセプト開発から車両レベルでの検証に至るまで、ハードウェアおよびソフトウェアの両面で製品やソリューションを提供しています。

たとえば、現在はKPITの一員となっているTechnicaは、車載イーサネット技術の先駆者です。同社は、車両のコネクティビティ、ネットワークセキュリティ、パフォーマンスを向上させる最先端のソリューション開発において、重要な役割を果たしてきました。

また当社は、プラットフォームサービスやミドルウェアソリューションの開発においてもOEMと連携しており、統合および製品戦略の最前線に立つことを重視しています。顧客と緊密に協業し、それぞれの固有要件を理解した上で、効率性とイノベーションを推進する最適化されたソリューションを提供することが、当社の基本姿勢です。

さらに、E/Eアーキテクチャ分野に加え、サイバーセキュリティにも注力しており、テストおよび検証に関する専門性を提供しています。当社の専任ブルーチームおよびレッドチームが、OEMによるサイバーセキュリティ戦略の策定を支援し、新たに出現する脅威から車両を保護するとともに、ライフサイクル終了まで安全性を維持できるよう取り組んでいます。

Owen Chen:各分野でKPITが現在協業している主な顧客例をいくつかご紹介いただけますか。

Sachin Tikekar:守秘義務を尊重する必要はありますが、公にされている情報の範囲であればお話しできます。当社は、HondaおよびRenaultで第1世代のSDV開発パートナーを務めており、大規模なソフトウェア統合を担当しています。この協業は、顧客のニーズに応える包括的なソリューションを提供するという当社の姿勢を象徴するものです。

また、BMWとはeパワートレイン関連プロジェクトをはじめ、さまざまな分野で協業しており、効率的かつ持続可能なソリューションの開発において重要な役割を担っています。さらに、JLR、Stellantis、General Motors、PACCARなど、欧州および北米のさまざまなOEMともパートナーシップを築いています。

こうした協業は、急速に進化する市場環境の中でも顧客が競争力を維持できるよう、それぞれの要件に合わせてソリューションを柔軟に適応させる当社の能力を示しています。

Owen Chen:中国、欧州、米国の間で、SDV開発にはどのような地域差があるのかを掘り下げて伺いたいと思います。共有いただける知見はありますか。

Omkar Panse:SDV開発の進み方は、地域ごとに大きく異なっています。中国では、新興OEMが顧客体験や自動運転、コネクティビティといった機能に注力してきました。このアプローチにより、迅速なイノベーションと新機能の市場投入が可能となっていますが、その持続性やスケーラビリティを確保するためには、強固なアーキテクチャ基盤が必要になります。

欧州では、SDV Allianceのプロジェクトに見られるように、標準化と協業に向けた動きが強まっています。欧州のOEMは、安全性、セキュリティ、相互運用性といった課題に対応できる、堅牢なソフトウェアエコシステムの構築を重視しています。

また、NVIDIAやQualcommといったテクノロジー企業を中心に、AI定義車へのシフトも進みつつあります。このトレンドは、人工知能を活用して車両機能やユーザー体験を高度化しようとする動きの広がりを反映しています。

一方でインドのOEMは、こうした地域ごとの成功事例や課題の双方から学びつつ、それらを融合させる姿勢を見せています。最先端技術の導入に前向きである一方、コストの管理にも配慮しており、インドはSDVを取り巻く環境において重要なプレーヤーとしての位置付けを強めつつあります。

Owen Chen:最後に、エコシステムやパートナーシップの観点から、OEMは内製開発と外部パートナーとの協業をどのようにバランスさせているのでしょうか。

Sachin Tikekar:一概に当てはまる答えがあるわけではなく、OEMごとに異なり、また時間とともに変化していきます。例えばToyotaのように大規模な内製エコシステムを構築しているOEMもあれば、パートナーシップへの依存度が高いOEMもあります。

全体的な傾向としては、差別化の中核となる領域については主導権と所有権を維持しつつ、特定の専門性についてはパートナーを活用する方向にあります。このバランスは、市場環境やベンダーロックインを回避したいという意図によって左右されます。

例えば、多くのOEMは、変化する消費者ニーズに迅速に対応できるよう、自社のソフトウェアケイパビリティ構築に注力しています。一方で、専門的な製品やソリューション、知見、リソースを提供できる外部パートナーと協業する価値も認識しています。

Omkar Panse:そのとおりです。OEMは、自社でアーキテクチャを管理しつつ、専門性の高いソリューションについてはパートナーと協業することで、俊敏性と競争力を維持しようとしています。このアプローチにより、OEMは自社のコア・コンピタンスに注力しながら、パートナーの専門知識を活かすことが可能になります。

Manuel Tagliavini:さらに、AI開発やサイバーセキュリティといった分野は、継続的な投資を必要とするケースが多く、外部パートナーとの協業が不可欠となっています。OEMも、特にAIやサイバーセキュリティのように進化のスピードが速い分野においては、すべてを内製で賄うことはできないという認識を持っています。

Apurva Thakre:インド市場の観点では、グローバルOEMがR&D拠点をインドへ移転する動きが見られますが、このトレンドは今後どのように進展していくとお考えでしょうか。

Sachin Tikekar:インドでは、独自のモビリティエコシステムが急速に構築されつつあり、現在ではグローバルOEMも、インド市場向けに最適化した車両の開発を目指すようになっています。生産やイノベーションのローカライズへと舵を切る動きが見られますが、これはインドの消費者が持つ固有のニーズに応える上できわめて重要です。

このトレンドは、単なるコスト削減にとどまるものではありません。インドが有する人材プールや技術力を活用し、現地の消費者に響くソリューションを開発することが本質です。グローバルOEMがインド市場のポテンシャルを認識するにしたがい、R&Dやイノベーションへの投資は今後さらに拡大していくと見ています。

Omkar Panse:そのとおりです。インドのOEMは、コストを抑えつつ最先端技術を積極的に採用する姿勢を示しており、インドはSDVを取り巻く環境において重要なプレーヤーとしての地位を確立しつつあります。今後は、ローカル企業とグローバル企業の協業が、イノベーションを推進し、インドが自動車産業の最前線にとどまり続けるためのカギになると考えています。

Sachin Tikekar:さらに、インドのコングロマリットの間でも、モビリティ分野への関心が高まっているのが見て取れます。これらの企業は、中国や欧州の技術を含め、さまざまな供給元からコンポーネントを統合しようとしており、KPITのようなパートナーに、全体をまとめ上げて車両の円滑な市場投入を実現する役割を期待しています。

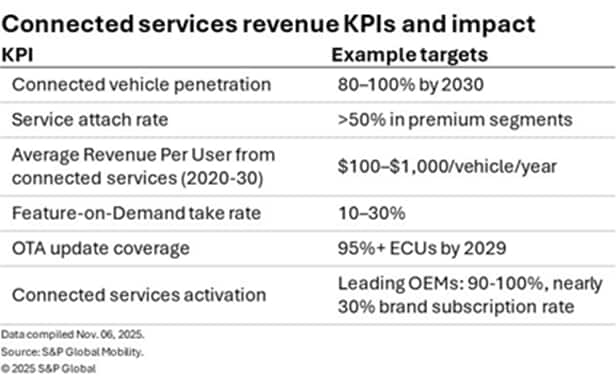

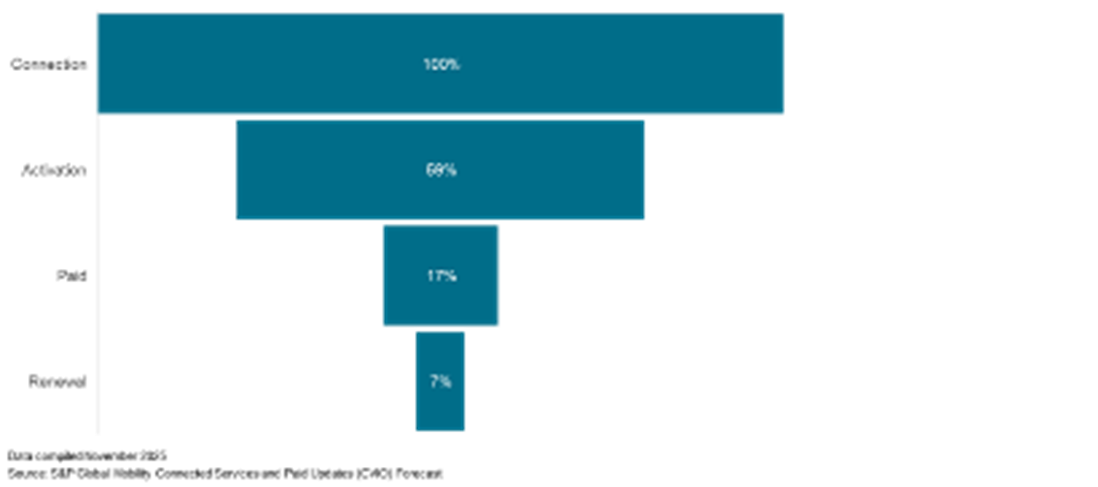

コネクティッドデジタルサービス、収益構造上の重要分野に浮上

Vivek Beriwal(シニアリサーチアナリスト)

コネクティッド/デジタルサービスモデルからの収益について、数十億ドル規模の目標をおおやけに示している自動車メーカーもあるが、これら分野が自動車メーカー全体のグローバル収益に占める割合は、現時点では比較的限られた水準にとどまっている。とはいえ、自動車メーカーは、ソフトウェアのマージンがハードウェアよりもはるかに高い点を強調しており、収益規模が小さくても利益率を大きく押し上げる効果があるとしている。

Source: Getty Images

従来型の自動車OEMは、単に車両を製造・販売するビジネスから、アップグレード可能なプラットフォームを販売し、コネクティッドカーサービスのサブスクリプションや、software-as-a-service(サービスとしてのソフトウェア、SaaS)やmobility-as-a-service(サービスとしてのモビリティ、MaaS)のユースケースなど、継続的な収益源を創出する方向へと、実質的に重点を移しつつある。

車両のソフトウェア定義化が進むなか、常時かつユニバーサルなコネクティビティによって、車両は周囲の環境と通信しリアルタイムでデータを収集してクラウドへ送信できるようになっている。こうしたデータを活用することで、コネクティッド機能およびサービスが提供され、無線アップデートによって継続的に強化されていく。従来のコネクティッドサービスに加え、リモート充電や車両ステータスデータを用いた最寄り充電ステーションの検索といった充電関連をはじめ、EV特有のデジタルサービス群も新たに台頭している。

こうしたコネクティッドなデジタルサービスは、自動車業界における価値創出の在り方を根本的に変える(経済面と技術面、双方の)構造的要因を背景に、自動車メーカーの収益戦略の中核になりつつある。

コネクティッドデジタルサービスがOEMの収益戦略の中核になりつつある理由

自動車ハードウェアには現在、きわめて大きなマージン圧力がかかっている。たとえば、電気自動車の多くはバッテリーコストが車両BOM(bill of materials)の約35~45%を占めているため、現時点では採算割れの状態で販売されているケースも少なくない。さらに、差別化の軸がメカニクスではなく、ソフトウェア主導のインターフェースやユーザー体験へと移行するなか、車両ハードウェアはますますコモディティ化が進んでいる。消費者はブランド間で車両の類似性を強く意識するようになっており、性能や品質の差は縮小しつつある。その結果、自動車メーカーは、機能差を武器としたプレミアム価格戦略を維持することが難しくなっている。

継続的かつ高マージンの収益源を求める自動車メーカーにとって、コネクティッドデジタルサービスやサブスクリプションは歓迎すべき転換点となっている。ハードウェアのマージンが一般に一桁台にとどまるのに対し、ソフトウェア主導のサービスなら70~90%にも達する粗利率を実現できるうえ、収益の安定性によって投資家からの信頼を高める効果もある。

自動車メーカーでは現在、すべてのサービスを車両購入時に一括で組み込むのではなく、階層型のサービスモデルを提供している。基本的なコネクティビティを含むパッケージを用意し、購入後にプレミアム機能や追加機能、アップグレードに対して追加料金を課す形を取っているメーカーが多い。また、大半の自動車メーカーはフリート/商用向けについて、一般消費者向けとは通常異なるビジネスモデルを提供している。

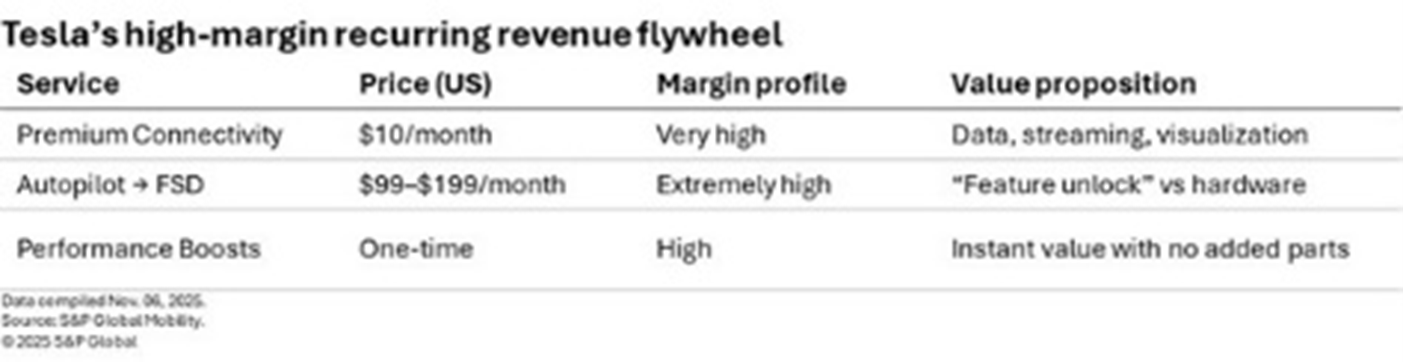

最近、Tesla(テスラ)およびGeneral Motors(ゼネラル・モーターズ)の2025年第3四半期決算が発表されたが、両社の収益においてコネクティッドおよびデジタルサービスの重要性が高まっていることが浮き彫りになっている。

Teslaは以前から、over-the-air(無線ソフトウェアアップデート、OTA)に関する専門性を収益エンジンとして活用してきた。購入後も継続的な性能向上や機能アップグレードを提供している点が特徴である。

Teslaの2025年第3四半期決算によると、Full Self-Driving(FSD)を購入またはサブスクリプション契約しているTeslaオーナーの割合は、昨年までの一桁台から、現在では世界全体で約12~15%へと増加している。この伸びは、無料トライアルの拡大、月額サブスクリプションの導入、約8,000ドルの一括購入価格といった施策がけん引役となっている。おもにCybertruckと「Actually Smart Summon」機能が貢献し、Teslaは2024年通期では5億9,600万ドル、2024年第3四半期は3億2,600万ドルのFSD関連収益を計上した、と報じられている。

同様に、General Motors(GM)も9月30日終了の第3四半期において、ソフトウェアおよびサービス収益が堅調に推移したことを報告している。同社は、Super Cruise(ハンズフリー運転支援技術)、OnStar、その他のソフトウェアおよびサービスから約20億ドルの収益を計上、繰延収益は約50億ドルで前年同期比で90%超の増加となった。Super Cruiseのグローバル加入者数は50万人を超え、年末までに60万人を突破する見通しで、前年同期比ではほぼ100%増となっている。GMは、2025年にはSuper Cruise関連で2億ドル超の収益を計上する見込みだとしている。第3四半期末時点で、OnStarのグローバル加入者数は1,100万人を超えており、2025年末までに1,200万人超に達する見通しで、こちらも前年同期比34%増となっている。

GMは2028年に新たな集中型コンピューティングプラットフォームを投入する予定で、その第1弾としてCadillac Escalade IQ(キャデラック・エスカレード IQ)への採用が見込まれている。このプラットフォームは、OTA容量を10倍、帯域幅を1,000倍に拡大し、自動運転や先進機能向けのAI性能を最大で35倍まで高めることが期待されている。

展望

自動車メーカーのコネクティッドデジタルサービス戦略は、車両をアップグレード可能なプラットフォームへと転換し、ドライバーをデジタルサブスクライバーへと変え、さらにデータを新たなプロダクトラインとして収益化することに軸足を置いている。多くのOEMは、モビリティサービス、フリートサービス、保険など、収益性の高い分野へ事業を多角化するなか、サブスクリプションおよびソフトウェア主導の野心的な収益目標を掲げ、コネクティッドカーサービスに対して強気の姿勢を示している。

主要OEM各社はすでに独自のコネクティッドサービスを立ち上げているが、その多くはまだ導入初期段階にとどまっている。今後、より多くのOEMがサービスを展開していくにつれ、価格戦略やサービス内容の設計が一段と重要になっていくだろう。

潜在的な市場規模は大きいものの、多くの自動車メーカーは依然、コネクティッドサービスを十分に収益化できていない。野心的な目標が掲げられている一方で、現時点ではデジタルサービスが自動車メーカーのグローバル収益に占める割合は比較的小さく、ソフトウェア定義車(SDV)の開発に巨額の投資を行っている状況を十分にカバーするには至っていない。ただし、AIを活用したサービスレコメンデーション、AI生成コンテンツ、より自然なインタラクション、そして先進自動運転を特徴とするソフトウェア主導の未来へと業界が加速するなか、この状況は大きく変化していくと見込まれている。

OTAアップデート機能およびクラウドインフラは、コネクティッドサービス事業を成功させる上で不可欠であり、OEM各社は地域特性に応じたマルチベンダー型のクラウド戦略を追求せざるを得なくなっている。さらに、適切なアーキテクチャやデータガバナンス、顧客体験を構築することも容易ではなく、多くのOEMがコネクティッドサービスの訴求や、無料トライアルを有料サブスクリプションへと転換する点で苦戦している。

OEMは、消費者にとって各種ソフトウェアや機能が持つ価値提案を見極め、機能やサービスを試用できる機会を提供するとともに、コネクティッドサービスの機能を内製、もしくはサードパーティープロバイダーとの提携や買収を通じて構築していく必要がある。このバランスは時間とともに変化していき、最終的には長期的な収益性を左右する重要な要素となっていくだろう。

Maruti SuzukiがSuzuki Motor Gujaratとの合併を完了、事業運営を効率化

Jamal Amir(プリンシパルリサーチアナリスト)

Maruti Suzuki India(マルチ・スズキ・インディア、MSIL)は、完全子会社であるSuzuki Motor Gujarat(スズキ・モーター・グジャラート、SMG)を親会社に統合する合併が12月1日付で正式に完了したことを発表した。ET Autoが報じている。今回の動きは、国家会社法審判所(NCLT)が承認した命令が会社登記局に提出されたことを受けたもので、同社の戦略的再編における重要な節目となる。合併に伴い、MSILは定款(MoA)も改定し、授権資本を1,500億ルピー増額した。これにより、同社の授権資本総額は1,687億6,000万ルピーとなり、額面5ルピーの普通株式337億5,000万株で構成されることになる。さらに、MoAの事業目的条項には新たな下位条項が追加され、インド国内および海外の顧客に対して「技術サポートおよび専門アフターサービスを提供する」ことが可能となった。この追加は、顧客体験の向上とサービス提供範囲の拡大を図るMSILの意図を示すものであり、自動車分野における同社の地位を一層強固なものにする狙いがある。

重要ポイント:今回の合併は、事業運営の効率化と市場対応力の強化に取り組むMSILの姿勢を反映したものである。2024年7月に取締役会が当初承認し、その後に株主の承認を得た一連のプロセスは、親会社と子会社の間でシナジーを最大化し事業運営を合理化する、というMSIL経営陣の共通したビジョンを示している。この統合により、組織全体の効率性向上が見込まれる。Maruti Suzukiの親会社であるSuzukiは、2030年までにインドにおける年間生産能力を400万台に引き上げ、同国を世界向け輸出の重要な生産拠点とすることを目指している。この目標の内訳は、国内市場向け300万台、輸出向け100万台となっている。現在、Maruti Suzukiの年間生産能力は合計260万台である。ハリヤナ州カルコーダ工場では、今年に入ってから年産25万台の生産能力を持つ第1工場が稼働を開始しており、来年度に入って数ヵ月にうちに同規模の第2工場が加わる予定だ。さらに、カルコーダでの第3工場の建設も承認されており、年産能力25万台を追加する見通しである。このほか、Maruti Suzukiはグジャラート州に新工場を建設するとともに、同州の既存工場に新たな生産ラインを追加する計画だ。追加の生産ラインは2026年度から2027年度に稼働を開始し、新工場はその約2年後に立ち上がる見込みである。S&P Global Mobilityのデータによると、他のOEM向けに生産される車種を含む、Maruti Suzukiのインドにおけるライトビークル生産台数は、暦年2025年に前年から6.6%増の約220万台に拡大すると予想されている。その後も増加が続き、2030年には約275万台に達する見通しだ。なお、ライトビークルには乗用車と小型商用車が含まれる。

モービルアイのロボットタクシー市場参入戦略に関する洞察

2025年12月1日

Matthew Beecham Senior Analyst

モービルアイとのQ&A

Source: Getty Image/ Scharfsinn86

先進的な運転支援システムと自動運転技術の世界的リーダーであるモービルアイは、商用ロボットタクシー事業を主要な国際市場に拡大することを計画している。同社はロサンゼルスやミュンヘンなどの都市でテスト走行と展開を行っており、他の主要なモビリティ市場にも世界的に参入する計画である。この拡大は、車両プラットフォームの協力、地域の規制枠組み、市場環境を通じて緊密に連携して進められている。

モービルアイの戦略と技術統合に関するさらなる洞察を得るために、S&P Globalのシニアプリンシパルアナリストであるオーウェン・チェン氏は、モービルアイの自動運転車グループを率いるオートノマス・ビークル担当エグゼクティブバイスプレジデントのヨハン・ユングヴィルト(JJ) 氏と詳細なQ&Aディスカッションを行った。

1.テクノロジー戦略: モービルアイは、視覚ベースの1次サブシステムと画像レーダーに焦点を当てた2次サブシステムを利用して、レベル4 Mobileye Drive製品を開発している。同社は、サラウンドセンシングにはLiDARを採用しているが、サイドとリアのLiDARは段階的に取り外し、段階的アプローチの一環として冗長性のある安全性を確保するためにフロントのLiDARに集中する計画で、さまざまな世代に段階的に技術を展開する。

2.市場の焦点: モービルアイは当初、米国市場に焦点を当て、2026年末までにドライバーレス運用を目指している。同社はフォルクスワーゲンやホロン (ベントラー・グループの子会社) などの自動車メーカーと提携し、ロサンゼルスなどの主要都市でロボタクシーやロボシャトルを展開している。テキサス州オースティン;およびミュンヘンを含む複数の地域に研究開発拠点を持ち、テスト車両を走らせている。

3.規制環境: モービルアイは、さまざまな地域における規制の枠組みの重要性を認識している。米国は現在、自己認証型の法的環境を提供しているが、欧州には車両配備を制限するさまざまな規制がある。ただし、モービルアイがEUベースの導入に先立って満たす予定の型式承認プロセスがある。ノルウェーなどの国々は野心的な自動運転車の目標を推進しており、モービルアイの戦略にも影響を与える可能性があり、モービルアイは同国で、HoloやRuterとパイロットプロジェクトを実施している。

4.今後のオポチュニティ: モービルアイとその車両プラットフォームパートナーは、ロボタクシーやロボシャトル、そして将来的にはロボバスやトラック輸送など、さまざまな交通手段を模索している。同社は、リファレンス技術スタックをさまざまな車種、特に消費者向けの車種に適応させるつもりである。

S&P Global Mobility: モービルアイはLiDARと4Dレーダー、あるいはテスラに似た別のアプローチの採用のバランスをどのように判断しているのだろうか?この点に関するモービルアイの戦略について教えていただきたい。

ヨハン・ユングヴィルト (JJ)氏 : 承知のとおり、当社は豊富な経験を持つビジョンファーストの会社であり、コンピュータビジョンが当社の基盤となっている。当社のレベル4のMobileye Driveでは、ロボタクシーやロボシャトルでの無人運転を想定し、当社はデュアルアプローチを採用いる。当社の主要なサブシステムは視覚ベースであり、当社の二次サブシステムは画像レーダに焦点を当てている。

現在、当社は、主にサラウンドセンシングのために、二次サブシステムにライダーセンサーを組み込んでいる。しかしながら、当社は開発を段階的に見ている。当社のEyeQ 6ベースの自動運転システムの第1世代では、3つのモダリティをすべて利用する予定である:サラウンドビジョン、サラウンドイメージレーダー(または4Dレーダーは、モービルアイが開発したハードウェアとソフトウェアでもある)、およびサラウンドライダー。当社の戦略には、フロントセクターに三重の冗長性を集中させることが含まれており、最終的にはフロントのLiDARのみを維持し、サイドとリアからLiDARを取り外す予定である。

このアプローチは、2つのフェーズで説明できる。安全は当社の最優先事項であり、それは当社の意思決定プロセスの指針となる。

ちなみに、当社のテクノロジースタックには13台のカメラが搭載されており、その数はウェイモの第6世代のセットアップの数とほぼ同じである。当社は、ウェイモが前面に2つの小型レーダーを採用したのに対して、ウェイモの6つのイメージレーダーと比べて当社は5つのイメージングレーダーを使用しており、一方、当社は1,536の仮想チャネルを持つ大型のイメージングレーダーを採用し、サイドとリアには小型のレーダーで補完している。LiDARの領域では、当社は、現在、長距離と短距離の両方のLiDARでサラウンドをカバーしている。

LiDARは現在、前方にのみ配置されているのか?

第2フェーズでは、当社はサイドとリアのLiDARを取り外す予定である。第1世代では、当社は、サラウンドLiDAR、サラウンド画像レーダ、サラウンドビジョンを利用する。サイドLiDARとリアLiDARを取り外す決定は、いくつかの要因に基づいている。例えば、画像レーダーは洗浄液を必要としないが、LiDARは洗浄液を必要とする。さらに、イメージングレーダーには可動部がないため、一般的なLiDARに比べて信頼性と耐久性が向上する。

LiDARには確かに一定の利点があるが、当社の段階的アプローチは安全性を優先するものであり、特に当社は当社の無人自動運転システムで市場に参入する。当社は、データに基づいた判断に基づいて、安全確保のために三重の冗長性を維持することを信じている。

当社のイメージングレーダーは、超短・短・中・長距離モードをリアルタイムで切り替えることができるソフトウェア定義の4Dレーダーで、柔軟性と性能に優れている。1,536の仮想チャネルを備えた前面イメージングレーダーは、LiDARと同様の点群を生成する。当社は、システムオンチップ (SoC) と特殊アンテナ設計の進歩を活用して、高解像度、高度化、長距離性能、およびダイナミックレンジを実現し、将来の可能性に向けて優位に立てるこをとても楽しみにしている。

Driveと呼ばれるレベル4製品の初期導入後、モービルアイがどこに向かっているのか、私の理解を確認するために要約させていただきたい。主なトピックは次の2つである:

1.信頼性: 初期の開発段階で使用していたコーナーレーダーは、LiDARに比べて有利なモービルアイの4Dイメージングレーダーに取って代わられる。4Dレーダーは洗浄液を必要とせず、様々な環境条件でより良い性能を発揮し、信頼性を高める。

2.安全性: 安全性は重要な懸念事項であり、モービルアイが複数のセンサーモダリティを保持して三重の冗長性を実現しているのはそのためである。センサーの設定に加えて、モービルアイはPrimary、Guardian、Fallbackの略であるPGFと呼ばれる安全方法論も導入している。これは、オープンスタンダードドライビングポリシーフレームワークRSSやマッピング技術REMなどの当社の他の知的財産と一緒に、モービルアイが安全性を強化できるように設計された知覚ロジックシーケンスである。

はい、先ほどテクノロジーフェーズを当社はどう考えているかという話をした。第1フェーズは、カメラ、レーダー、LiDARを含むすべてのセンサーモダリティを網羅する。次のフェーズでは、あなたが正しく指摘したように、フロントセクターのみでトリプル冗長性を維持する予定である。仮説としては、フロントセクターでもLiDARが不要になる段階が来るかもしれないが、その判断はデータに基づく洞察に基づいて将来的に下されるだろう。

グローバル化と商業計画について詳しく説明していただけるか?

はい、まず第一に、当社は、IDを持つフォルクスワーゲン (VW) をはじめとする自動車メーカーとのパートナーシップを確立している。Buzz ADとホロンはムーバーと呼んでいる。自動車分野の当社のパートナー企業とともに、ロボタクシーやロボシャトルなどの車種を積極的に拡大していく。

例えば、VWはモービルアイの技術をロサンゼルスで展開するためにウーバーと公的契約を結んだ。当社は、現在、ロサンゼルスでテストと検証を受けている車両がある。VWとウーバーは来年、非公開のユーザーグループによるテストを開始し、車両と乗車ユーザーを拡大する計画で、規制当局の承認を経て、2027年までに無人運転を実現することを目指している。

ロサンゼルスに加えて、ミュンヘンやドイツのハンブルク;テキサスのオースティン;とノルウェーのオスロを含むいくつかの主要都市で車両を運行している。また、ドイツのダルムシュタットにあるドイツ鉄道とも協力している。さらに、当社は、日本の東京などに独自のオペレーションセンターを持ち、車両のメンテナンスを行っている。

中国「本土」のロボタクシー市場における競合他社を分析すると、ドバイやサウジアラビアのようにトップダウンで新技術の採用を決定するシンガポールや中東のような地域を好むことは明らかである。これらの地域には、2030年までにモビリティソリューションを導入することを目的とした明確な規制計画がある。 これらの競合他社への当社のインタビューから、主に2つの要因が明らかになった:

1.規則: ロボットタクシー技術をどの程度サポートしているかは、都市によって異なる。例えば、ロンドンは、中東やシンガポールの主要地域と比較して、二次市場と考えられるかもしれない。

2.潜在的な収益: ニューヨーク、ロンドン、スイス、シンガポール、東京などの都市ではタクシー料金が高く、ロボタクシーサービスにとって大きな収益機会となっている。

現在の主な焦点は米国にあり、米国は、自己認証プロセスと市場投入までの時間が短いため、当社は主要な市場と考えている。当社の目標は、2026年末までに米国内のドライバーレスの自動運転を実現することであり、ウーバーとの関係、特に重要な機会と考えられているロサンゼルスとの関係を活用していく。LAでの事業運営の成功は、特にライドヘイリングサービスやタクシーサービスの料金が高いことを考えると、巨大な市場の可能性を示している。

米国では、現在の法的枠組みは従来の自動車安全基準に基づいているため、共同認証プロセスを完了する必要がある。一方、欧州は大きく2つに分けられる:欧州連合では、現在の規制で導入が小規模なシリーズに制限されており、ノルウェーやスイスなどEUに加盟していない国も含まれる。例えばノルウェーでは、2030年までに3万台の自動運転車が走行する可能性がある。その目標が完全に達成されない場合でも、ノルウェーは米国と同様に自己認証を可能にする規制の枠組みを確立している。

歴史的にノルウェーは電気自動車の普及をリードしてきており、支援的な規制とインセンティブのおかげで、現在では自動車販売の50%以上がEVとなっている。

また、中東では、VWやホロンなどの当社のOEM顧客が積極的に進出を推進しており、有望な機会があると考えている。アジア、特に日本では、当社は、車両の供給サイド、オペレーションサイドともに、さまざまな関係者と鋭意協議を進めている。また、公表されている日本の大手コングロマリットである丸紅とは、日本国内のみならず、米国を含むグローバルでの事業展開強化を目的とした覚書 (MOU) を締結している。当社のネットワークは、供給側と需要側の両方を網羅しており、フリートの運用と展開も非常に堅牢である。

ロンドンと比較して、特に同都市における自動運転車の導入に関して、ロンドンの展望をどのように見ているか?

当社はロンドンについて幅広く議論したが、英国は新しい技術を非常に受け入れているようである。市場の需要があり、規制作業が進行中である。ロンドンの交通システムは独特で複雑に組織されており、さまざまな部門や地域にわたってトップダウンの意思決定を必要とすることが多い。

自動運転車に対する大きな後押しはまだないが、当社は現在進行中の開発を認識しており、機会に対してオープンであり続けている。ロンドンは輸送と需要の両面で魅力的な市場である。しかしながら、当社は現在、最終的な規制と立法を待っている。

私はロンドンを自動運転車市場のトップ10に確実に入れるだろう。今のところ、当社の直接の顧客サイドのOEMパートナーのトップ3には入っていないが、将来的には状況が変わる可能性がある。

モービルアイは運転技術を提供しているが、技術ロードマップ -前述のフェーズ)-は地域によって異なると思うか?例えば、ドイツと英国ではより高い要件が定められているが、米国では道路が広く、運転条件が簡素化されている。

いいえ、当社の技術スタックはすべての地域で一貫していると考えている。

天候の影響はどうか?

まさにその通り。例えば、私は最近、エルサレムとテルアビブの両方でMobileye Drive自動運転システムのテストを数時間行った。これらの都市の交通は複雑で、多くの電動スクーター、自転車、歩行者、信号無視をする人がいる。このような環境は、ハンブルクやサンフランシスコなどの他の密集した都市部と似ている。ここにははっきりとした四季はないが、雨季があり、運転条件をさらに複雑にしている。当社のテクノロジースタックは、雪や道路障害など、さまざまな環境条件や交通の複雑さに対応できるように設計されている。当社は、ニューヨーク市で最初に試験・開発車両を運用し、昼夜の走行、トンネルや橋の通過など、さまざまな条件下で当社のシステムのテストを行った。この経験は今後の開発のための貴重なデータを提供した。最終的に、当社は現在、どこでも同じ技術スタックを維持している。

Go-to-Market戦略と都市の選択に移るが、日本やアメリカなどの市場でフォルクスワーゲンとの協業を継続するのか、それとも他の地域でのパートナーを探すのか?

はい、フォルクスワーゲンは長年の戦略的パートナーであり、米国、欧州、中東を含む都市や地域での確固たる計画がある。現在は実行フェーズにあり、来年の米国での発表に向けて検証と自己認証に注力している。並行して、当社は、2027年に予定しているヨーロッパでのドライバーレスに向けたホモロゲーションタイプの承認に取り組んでいる。当社は、すでにいくつかの都市でフォルクスワーゲンや、さまざまな用途向けにさまざまな車種を提供しているホロンなどのパートナーと事業を展開している。

フォルクスワーゲンを長年の戦略的パートナーとすることは、ロボットタクシーの展開を拡大する上で有利である。OEMsは、既存のモデルを改造するのではなく、コストを削減し、量産前に調整できる車両を提供できる。しかしながら、多くのタクシー運転手はOEMsではなく、独立して営業しているか、フリート管理会社のために営業している。モービルアイが運転技術だけを提供すれば、ウーバーやリフトのようなプラットフォームと提携しやすくなるかもしれない。OEMsと協力して、後付け用の車両を提供できるフリート管理会社に資金を提供することは可能か?

どちらのアプローチも実行可能であると考えているが、当初はMobileye DriveをOEM生産ラインに統合することに焦点を当てており、これにより、拡張性が大幅に向上する可能性がある。現在のところ、需要の問題には直面していない;当社の課題は供給にある。OEMsは通常、工場の稼働を維持する必要があるため、大量生産の機会があると判断した場合に契約する。フォルクスワーゲンはモビリティ、特に自動運転とサービスとしての輸送に戦略的アプローチを取っている。フォルクスワーゲンには、フリート運用の資金調達を支援できる、十分に確立された金融サービス部門がある。これは双方にメリットがあると考えている。また、日本の丸紅、ウーバー、リフト、官民の様々な事業者を含む他のパートナーとも協議を進めており、いずれも車両の供給が可能になり次第、前進する用意がある。

当社は、安全とパートナーシップの話題を取り上げたが、ルート選択と交通管理について話ししたいと思う。空港から都心へなど、具体的なルートを考えているか、それとも都市部を中心に考えているか?運用設計ドメインとマップ選択に対するアプローチはどのようなものか?

これは重要なトピックである。当社の強みの一つは、当社の Road Experience Management(REM) システムを活用したクラウドソースによるデータを活用したマッピング技術である。一般的に静的なHD (高精細) 地図に依存している競合他社とは異なり、当社は世界中の数百万台以上の車両から毎日数百万kmのデータを継続的に受信している。これにより、都市部や空港への接続を含むすべての公道の最新の地図を自動的に生成できる。拡張性に重点を置くことで、迅速な拡張が可能になり、当社の自動運転システムは効率的に動作し、消費電力はわずか数百ワットで-一般的な競合製品の数十倍の電力を消費するが、当社の製品の電力消費はかなり低い。

ロボタクシー対ロボバス対ロボトラックの戦略について伺いたい。欧州では、ウィーライドのような企業間の強力な協力関係があるようだ。ロボタクシーは固定されたルートで運行されるため、プロセスが簡素化され、堅牢なシステムはより個人的な移動を可能にする。ドライバーの給与が高い米国のトラック業界には収益の可能性があることを考えると、モービルアイはなぜロボタクシーに主に焦点を当てているのか?欧州ではロボバスが、アメリカではロボトラックが将来的に活躍する機会があると思うか?

両社の協力により、ロボタクシーとロボシャトルの両方が提供され、一桁台から最大15人までの乗客をカバーし、アクセシブルなモビリティを提供している。特に運転手の費用が高いため、ロボシャトルの需要は大きい。当社の戦略は、ロボタクシーとロボシャトルから始め、需要が増えれば小型バスへの拡大も視野に入れている。当社の自動運転技術は大型車にも対応しており、当社は、市場の要求に応じて規模を拡大する能力を開発している。トラックのような他のフォームファクターは、その後の焦点として続く可能性がある。

ラストワンマイル配送も検討の対象になるか?

はい、当社は、特に自動車のOEMsやオペレーターと協力してこの分野を調査しているが、それは主要な焦点ではない。当社は、消費者向け自動車、特に消費者向け自動運転車に大きな可能性を見出している。当社のCEOは、消費者が運転中に目視もハンドル操作も必要ない状態を可能にする自動運転車の目標価格を約5,000ドルと言っている。これが実現できれば、消費者向けのAVに巨大な市場機会が開かれ、最終的には従来の制御装置を使わずに設計された車が登場し、車輪付きのオフィスやラウンジのような多用途の空間に変身する可能性がある。

モービルアイより: ユングヴィルト氏の特定の記述は将来的見通しであり、リスクと不確実性に左右される。実際の結果は、これらの表示とは大きく異なる場合がある。このような差異が生じる要因については、モービルアイが米国証券取引委員会に提出した最新の年次報告書、Form 10-Kを参照すること。

ADASとコックピットの将来に関するクアルコムの洞察

2025年11月24日

Matthew Beecham

クアルコムとのQ&A

出典:Getty/metamorworks

自動車を取り巻く環境は、技術の進歩の影響を受けて変化しており、消費者の嗜好もさまざまな地域で変化している。 コックピット市場では、中国本土が急速なイノベーションとAI統合に注力し、車内体験を向上させている。欧州の消費者は安全性、利便性、持続可能性を優先し、米国の消費者は安全性に加えてエンターテインメントとパーソナライズを重視する。このような地域差があるため、相手先ブランド名製造メーカーはコックピットソリューションを特定の市場ニーズに合わせて調整している。

クアルコムは、効率的でスケーラブルなコンピューティングソリューションを提供するために、主要OEMsおよびTier 1サプライヤーと協力している。これらのソリューションは、特定のパフォーマンスと取り付け要件に応じて、1チップおよび1ボードのセントラルコンピューティングソリューションに基づいている。 同社は、ソフトウェア・デファインド・ビークルとAI搭載車両の両方を重視しており、AI機能を使用してユーザーエンゲージメントと車両機能を強化している。このアプローチにより、OEMsはソフトウェア更新を実装し、相互作用を改善して、ユーザーの安全性と利便性に貢献できる。

コックピットと自動運転の市場が進化する中、クアルコムの戦略は自動車業界の多様な需要に対応することを目指している。自動運転の分野では、高速道路や市街地でのハンズフリー運転や、AIモデルに支えられた中国本土でのロボットタクシーの開発に焦点が当てられている。

クアルコムは、コンピューティングの知的財産 (IP) を開発し、さまざまなアプリケーション向けにさまざまなシステムオンチップ (SoC) を提供してきた経験によって差別化を図っている。ゼネラルモーターズ (GM)、ルノー、BMWなどの大手OEMsとパートナーシップを確立しており、フルスタックソリューションと特定の顧客のニーズに合わせたカスタマイズされたエンゲージメントの両方を提供している。クアルコムはまた、自動運転における安全性を重視したアーキテクチャとエンドツーエンドのソリューションのバランスを取ろうとしている。

これに関連して、S&P Global Mobilityのシニアプリンシパルアナリストであるオーウェン・チェン氏は、クアルコムのデジタルコックピット製品管理担当バイスプレジデントであるマーク・グレンジャー氏と、QualcommのADASおよび自動運転製品担当バイスプレジデント兼責任者であるアンシュマン・サクセナ氏にインタビューし、これらの市場動向と技術的要因について議論した。

Anshuman Saxena

オーウェン・チェン氏:中国本土、欧州、米国におけるクアルコムの自動運転の主な顧客は誰か?

アンシュマン・サクセナ氏:当社の最初のADASデザインの受賞には、スーパークルーズのGMが含まれている。次世代では、本質的に開発ツールチェーンを含むSoCに加えて、ビジョン認識とフルスタックを含むように当社の製品を拡張した。当社は、現在、ルノーやBMWなど、複数のチップとスタックの顧客を抱えており、近いうちにさらなる発表が予定されている。もう1つのモデルには、ソニーホンダモビリティ (SHM) およびAWSとの当社の提携が含まれ、ここでは、SHMがクラウドベースのデータフライホイール製品を使用してADASの再処理を実行できるようにし、大量のデータによるADASの改善を迅速に展開できるようにした。SoCのみのソリューションによる当社のグローバルな成長には、零跑汽車、奇瑞汽車、フォルクスワーゲン(VW)、ホンダ、北京汽車、上海通用汽車、現代自動車などの顧客も含まれている。

オーウェン・チェン氏:地域によって-特に中国本土、ヨーロッパ、アメリカの消費者とOEMsの間で-自動運転の優先順位にどのような違いがあると考えるか?

アンシュマン・サクセナ氏:ロボタクシーのような自動運転にはさまざまなユースケースがあるが、例えば、自動運転タクシーでは、運転手の代わりになるという共通の目標を持っている。ほとんどの消費者にとって、傾向はハンズフリーの高速道路運転およびナビゲーションオンパイロット (NOP) システムに向かっており、ユーザーが目的地を設定すると、車両がそれに従ってナビゲートする。中国本土は、ますます高度化するエンドツーエンドのAIモデルに支えられて、これらのシステムを市場に投入する道をリードしている。一方、世界の自動車メーカーは、安全性と快適性を重視しながら、一部の車両で車線内ハンズフリー走行を可能にする機能に焦点を当て、漸進的なアプローチでテクノロジーソリューションを強化している。

オーウェン・チェン氏:クアルコムは、ビジョン言語モデルのようなエンドツーエンドのアプローチと、自動運転における安全性に焦点を当てたモジュラーアーキテクチャのバランスをどのように取っているのだろうか?これらのアプローチの間に矛盾はあるか?また、地域によって異なる戦略を採用する可能性はあるか?-例えば、中国本土ではエンドツーエンドの採用が多く、欧州では安全指向のアプローチが強いなどである

アンシュマン・サクセナ氏:当社は、さまざまなエンゲージメントモデルを通じて幅広いパートナーと協力し、業界から学ぶことで、このバランスを実現している。エンドツーエンド (E2E) ソリューションと呼ばれる場合、当社は、3つの主要な要素に焦点を当てる:マルチモーダルセンサーフュージョンを含むシーンエンコーダー;オプティカルパス計画を支援する決定トランスフォーマ;および安全ガードレールは、システムが反復可能であり、規制要件を満たすことを可能にする。競合は通常、特定のアーキテクチャ内で発生する。しかしながら、当社のアプローチは全ての要素を包含することである。最終的には、当社は、さまざまな共存形態に安全ガードレールを組み込んだE2Eモデルへの移行を想定している。

オーウェン・チェン氏:クアルコムは、中国本土のOEMsが独自の自動運転チップを開発することをどのように見ているのだろうか?

アンシュマン・サクセナ氏:クアルコムは、技術的な進歩、AI処理のためのコンピューティングIP開発の長い歴史、差別化されたCPU、クラス最高のカメラパイプライン、電気自動車と内燃機関 (ICE) 車の両方をサポートする電気/電子 (EE) アーキテクチャの熱設計ソリューションを通じて、差別化を図ることに注力している。クアルコム SoCのこれらの差別化要因は高く評価されており、中国本土にはADASの発展を推進する重要な顧客基盤がある。

Mark Granger

オーウェン・チェン氏:中国本土、欧州、米国におけるクアルコムのコックピットソルーションの主な顧客は誰か?

マーク・グレンジャー氏: 当社は、さまざまな大手OEMs、およびこれらのOEMsに供給する多数の自動車Tier 1サプライヤーおよび契約製造業者 (CM) と製品の出荷に携わっている。理想汽車、ニオ、長城汽車、メルセデスベンツ、ボルボ、ステランティス、GM、フォード、リビアンなどのパートナーに関する公開リリースがある。

オーウェン・チェン氏:エンゲージメントモデルは地域によってどのように異なるか?

マーク・グレンジャー氏: tier1サプライヤ-、ソフトウェア独立系ソフトウェアベンダー (ISV)、オペレーティングシステムなど、完全なソリューションの提供に関与するエコシステムパートナーには地域差がある。同じ地域内でも、OEMs間の違いは明らかである。多くのOEMsは依然として従来のtier1、2、3の作業モデルに依存しているが、ソフトウェアとテクノロジの重要性を認識するOEMsが増えている。この変化は、特に新しい電気自動車メーカーの間で、クアルコムなどのテクノロジー企業と直接協力し、彼らのソフトウェアの所有権を拡大することを促している。

オーウェン・チェン氏:コックピット体験の優先順位は地域によって-特に中国本土、欧州、米国の消費者とOEMsの間でどのように異なるか?

マーク・グレンジャー氏: 3つの地域はいずれも、ソフトウェア・デファインド・ビークルとデジタル体験の向上に向けて前進している。中国本土市場は、急速なイノベーション、AI支援、エコシステム統合で注目されている。欧州では利便性、安全性、持続可能性が重視され、米国ではエンターテインメント、利便性、パーソナライゼーションが重視されている。OEMsは、こうした地域の期待に沿ったコックピット体験を採用し、世界的に車載技術の未来に影響を与えている。

オーウェン・チェン氏:ワンチップセントラルコンピューティングソリューションとワンボードセントラルコンピューティングソリューションについて、クアルコムはどのように考えているか?また、どちらがクアルコムのセントラルコンピューティングの将来戦略におけるプレミアム/ハイエンドバージョンであるか?

マーク・グレンジャー氏: クアルコムは、OEMアーキテクチャの選択と必要なパフォーマンス、堅牢性、スケーラビリティに応じて、ワンチップとワンボードの両方のセントラルコンピューティングソリューションが市場に共存すると予想している。コックピットとADAS/ADアプリケーションの両方で最高のパフォーマンスを求める顧客は、通常、プレミアム商品用のワンボードのソリューションを選択する。また、これらのOEMsは、Snapdragon CockpitとSnapdragon Ride Flex SOC間の高度なソフトウェア互換性の恩恵を受け、単一のSOCソリューションをより迅速に導入できる。

オーウェン・チェン氏:クアルコムはコックピットのイノベーションを、ソフトウェア・デファインド・ビークルの一部と見ているのか、またはAIデファインドカーの一部と見ているのか?

マーク・グレンジャー氏: クアルコムは、コックピットのイノベーションを、ソフトウェア・デファインドパラダイムとAIデファインドパラダイムの両方を含む進化と捉えている。従来、ソフトウェア・デファインド・ビークルは、堅牢なソフトウェアアーキテクチャによる柔軟性、アップグレード性、モジュール性に重点を置いており、自動車メーカーは車両機能を強化し、ユーザーエクスペリエンスをパーソナライズし、市場の需要に迅速に対応することができる。

次のフロンティアは、AIデファインド・ビークルに関するもので、AIは車内のインテリジェンスとユーザーエンゲージメントで重要な役割を果たす。クアルコムにとって、コックピットのイノベーションには-自然言語処理、ドライバーモニタリング、アダプティブインターフェイス、予測的パーソナライゼーションなど-強力で柔軟なソフトウェア基盤の上に構築された高度なAI機能の活用が含まれている。このアプローチにより、OEMsはシームレスなソフトウェア更新、よりスマートな操作、およびプロアクティブな安全システムを提供できる。

本質的には、クアルコムはコックピットを、ソフトウェアの適応性とAIの知能を組み合わせたコンバージェンス点として構想している。これらの概念は相補的である;AIは、ソフトウェア・デファインド・アーキテクチャの進化を表し、ドライバーと乗客の車内体験、安全性、利便性を向上させる。

オーウェン・チェン氏:今後5年から10年で、AIは自動車のソフトウェアをどのように形作っていくと思うか?

マーク・グレンジャー氏: AIは車両とのインターフェースを強化し、よりプロアクティブでパーソナライズされたインタラクションを可能にして、車内体験をより直感的で効率的なものにする。具体的には、エッジAIは高速かつセキュアで、ユーザーに合わせたエクスペリエンスを促進する。

さらに、AIは車内体験だけでなく、コックピットの基盤となるソフトウェアの開発にも影響を与えるだろう。これにより、イノベーションのペースが速くなり、新機能を市場に投入するまでの時間が短縮される。

この記事へのお問い合わせはこちらまで: AskMobility@spglobal.com

欧州委員会は欧州の自動車産業を中国から守るべきと述べる

2025年11月14日

Ian Fletcher Principal Analyst

欧州委員会のある委員は、欧州連合は中国からやってくるライバルから欧州の自動車産業を守らなければならないと述べた。ロイターは、欧州委員会の産業戦略・繁栄担当上級副委員長であるステファン・セジュルネ氏が、イタリアのラ・スタンパとのインタビューで、「我々は無知にならず、世界のすべての主要経済国の基準に戻らなければならない。我々は産業政策に関する戦略的思考を欠いている唯一の大陸である」と述べたと伝えられている。同氏は「我々が介入しなければ、10年以内にヨーロッパで生産され販売される車は1,300万から900万に減少するだろう」と警告した。セジュルネ氏が支援の可能性を示唆している分野には、「2035年までに内燃車を完全に停止するという目標に向けた柔軟性」を示すことや、輸出支援の提供、自動車メーカーの官僚主義の緩和などがある。さらに、欧州委員会委員は、中国の部品から中国の人員による中国車の欧州での組み立ても「受け入れられない」とし、保護主義的措置の採用について質問された際、「欧州への外国投資に条件を導入する必要がある」と述べたが、関税は貿易摩擦を引き起こし、生産に打撃を与えると付け加えた。自動車業界が現在レアアースを中国に依存していることに関して、セジュルネ氏は、欧州はブラジル、カナダ、アフリカ諸国のサプライヤーを検討し、レアアースの使用に制限を導入し、リサイクルを増やし、現地での抽出に投資すべきであると述べた。

重要性:フランスの欧州・外務大臣を務めた-セジュルネ氏は、現在の職務において-欧州委員会の「欧州自動車産業の将来に関する戦略的対話」の一環として、最近自動車セクターに強い関心を寄せている。同委員会のウルスラ・フォン・デア・ライエン委員長のように、2025年の間に出されたコメントの中には、数年前よりもはるかに自動車業界を支持するものもあった。これは、排出量削減とICEの販売停止という厳しい目標が、この地域の自動車製造に大きなダメージを与えるという懸念があるからである。中国の自動車メーカーがこの地域で最近成功を収めていることも、この状況に拍車をかけている。中国からのBEV輸入には関税が適用されているが、S&P Global Mobilityによると、中国からEUへの乗用車輸入は2025年に754,000台と、2024年の約546,100台、2021年の209,800台から増加する見通しである。また、2026年には910,700台に達し、欧州販売の約8.4%を占めると当社は予測している。ただし、スペインで生産された奇瑞汽車車やハンガリーで生産されたBYD車などの中国ブランド車の販売は含まれない。さらに、中国の自動車メーカーはEUとの主要な貿易相手国に生産拠点を置き始めており、これまでのところ最も顕著なのはBYDとマニサ工場で、2027年中に生産を拡大する予定である。自動車産業の将来を議論する次の会議が開かれる12月中に、同委員会の計画の次のステップを見るべきである。これは2035年の目標をカバーすると予想されているが、小型で低コストの新しいEカー規制の概要も見られる。しかしながら、何が適切かについては業界から様々な意見があるが、成功するかどうかは、適格な製品を発売するために必要な投資額を最小限に抑えることにかかっているようである。

この記事へのお問い合わせはこちらまで: AskMobility@spglobal.com

イスラエルのEV販売、1月~10月は中国ブランドが首位

Abby Chun Tu Principal Research Analyst

2025年11月10日

イスラエル自動車輸入業者協会 (IVIA) の最新データによると、 2025年の最初の10ヶ月間に中国ブランドがイスラエルの電気自動車 (EV) 市場で最大のシェアを占めた。電気自動車 (BEV) 市場では、中国ブランドが43,177台を販売し、82%のシェアを占めた。全体では、2025年の最初の10ヶ月間に52,612台のBEVが市場で販売され、イスラエルの自動車販売の20%を占めた。BYDは純電気自動車を7,825台販売し、最初の10ヶ月間の販売台数をけん引した。奇瑞汽車が6,216台でBYDに続いた。小鵬汽車はイスラエルのEV市場でも主要なプレーヤーである;同期間の販売台数は5,711台で、中国のBEVブランドとしてはイスラエルで3位となった。その他の中国ブランドの高い販売台数としては吉利やリンク・アンド・コーが占め、この期間の間、吉利は3,081台を販売してイスラエルのBEV市場で5位、リンク・アンド・コーは2,985台で6位であった。

重要性: IVIAが発表したデータによると、中国の自動車メーカーはイスラエルのプラグインハイブリッド車市場でも主要なプレーヤーである。2025年の最初の10ヶ月間に中国で合計28,613台のプラグインハイブリッド車が販売された。同セグメントの売上高は、奇瑞汽車、ジェイクー、BYDがけん引した;中国の自動車メーカー3社の合計マーケットシェアは94%となった。トヨタと現代自動車はイスラエルのフルハイブリッド電気自動車 (HEV) 市場で2大ブランドを維持した。トヨタのHEV販売台数は2025年の最初の10ヶ月間で24,286台、現代車のHEV販売台数は20,263台であった。

この記事へのお問い合わせはこちらまで: AskMobility@spglobal.com

韓国、水素自動車への補助金を削減

2025年9月11日-AutoIntelligence|ヘッドライン分析-韓国

方針・規則、テクノロジー、トレンド・進化

Isha Sharma, Research Analyst

韓国環境部は来年度、水素自動車の購入補助金を中心に約14億5,000万ウォン(104万米ドル)の予算削減を発表したとChosun Dailyが報じている。同環境部は来年、補助対象車を11,000台から6,000台に減らし、電気自動車(EV)の奨励金を増やす計画である。業界関係者からは、環境へのメリットがあるにもかかわらず、水素技術に対する政府の関心が薄れていることを示すものであるとの懸念の声が上がっている。

重要性: 今回の予算削減は、特に現代自動車が7年ぶりに新型水素自動車「ネッソ」を発売したことを受けて、業界内で懸念が高まっており(韓国:2025年4月4日:ソウルモーターショー2025: 現代自動車は次世代水素SUV「ネッソ」とモデルチェンジした電気セダン「アイオニック6」を公開参照)、斗山フューエルセルは燃料電池システムの供給に1,000億ウォンの多額の投資をした。政府は2040年までに水素自動車を620万台、燃料電池発電を15GW導入するという野心的な目標を設定したが、進捗は遅く、現在稼働しているのは水素自動車45,000台と燃料電池発電1GWのみである。

この記事へのお問い合わせはこちらまで: AskMobility@spglobal.com

パキスタン、持続可能なモビリティへの移行に向けたNEV政策を発表

2025年9月9日-AutoIntelligence|ヘッドライン分析–パキスタン

方針・規制、ライトビークル、電動化

Jamal Amir, Principal Research Analyst

パキスタンは新エネルギー車(NEV)政策2025-2030を打ち出し、持続可能な交通に向けた重要な一歩を踏み出したとアラブニュースは報じている。ガソリンから電気自動車へのシフトを促進することで、排出ガスの削減、石油輸入の削減、余剰電力の活用を図る意欲的な取り組みである。NEV政策は、従来車との価格差を縮小するための費用負担策を含む、需要を拡大するためのいくつかの措置を導入している。報道によると、補助金は当初、二輪車が65,000ルピー(230米ドル)、三輪車が40万ルピー、四輪車と商用車はバッテリー容量キロワット時当たり15,000ルピーまたは請求金額の5%のいずれか低い方を上限として支給される。「世界的な慣行に沿って、パキスタンは、主に低所得層にサービスを提供し、自動車人口の約87%を占める市内の二輪車や三輪車の普及を加速させることで、NEVの需要にインセンティブを与える」としている。この移行を支援するため、同政府は2030年までに3,000カ所の充電ステーションを設置する計画で、特に既存の充電ステーションの10%を電気自動車(EV)充電ステーションに転換することを目指している。補助金とインフラ整備の財源は、ガソリン車とディーゼル車に対する課税で賄われ、政策期間中に約1,220億ルピーの税収が見込まれている。この政策は、2030年までに新車販売の30%をNEVに、2040年までに50%に、2060年までに輸送車両のネットゼロを達成するという野心的な目標を掲げている。特に、イスラマバードは、成功した取り組みを州を越えて再現することに重点を置いて、「電気モビリティ都市」のモデルになろうとしている。2027年までに、連邦政府が購入する二輪車と三輪車はすべて電気自動車でなければならなくなり、公共調達慣行が大きく変わることになる。これらの対策により、2030年までに450万トンのCO2排出を回避できる可能性があると当局は予測しており、同時に、電池組立や輸送技術などの新興産業に機会を創出している。

重要性: 2019年に導入された同国初のEV政策は、実施の不備とCOVID-19パンデミックによる混乱により課題に直面した。しかしながら、最近の政策は電動モビリティへの新たなコミットメントを反映しており、2021年にはわずか567台であったEVが、2025年6月までに主に二輪車や三輪車によって8万台以上に増加することを強調している。2025年7月までに65社が電動バイクと人力車の現地組立の認可を取得、2社が電気自動車とSUVの認可を取得したと同報道は付け加えた。しかしながら、同国のEV普及は他国に比べて遅れている。高い初期費用、限られた充電インフラ、厳しい資金調達規則が大きな障壁となっている。同政府は、NEVがパキスタンの二酸化炭素排出量の約10%を占める輸送時の排出量を削減するとともに、年間160億米ドルに上る同国の多額の石油輸入代金を削減するために不可欠であると強調している。パキスタンが電動モビリティに向けたこの野心的な旅に乗り出す中、新しいNEV政策の成功は、効果的な実施と既存の導入障壁の克服にかかっている。

この記事へのお問い合わせはこちらまで: AskMobility@spglobal.com

JLR「サイバー攻撃」で生産・販売に打撃

2025年9月3日-AutoIntelligence|ヘッドライン分析-英国

タタ・モーターズ株式会社|経費・運営、生産、コンポーネント、売上高、インフラ、ライトビークル、コーポレート

Ian Fletcher, Principal Analyst

JLRの生産と販売は、同社が言うところの「サイバー攻撃」によって打撃を受けている。同自動車メーカーは声明で、「システムを積極的にシャットダウンすることで、影響を軽減するための迅速な措置を講じた。当社は、現在、制御された方法でグローバルなアプリケーションを再開するためのペースで作業している」と述べた。同社は、「現段階では顧客データが盗まれた形跡はない」としながらも、「小売および生産活動に深刻な混乱が生じている」と述べた。JLRは具体的にどのような影響を受けたかを明らかにしていないが、さまざまなニュース報道が詳細を伝えている。 オートカーによると、英国に拠点を置くJLRディーラーは、ナンバープレートの変更に伴い、同国の自動車メーカーにとって伝統的に繁忙日である9月1日に車両を登録することができないと伝えたという。また、この愛好家の雑誌は、この問題が部品供給に影響を与えていることも分かっている。さらに、リバプールエコーは、「ディスカバリースポーツ」と「レンジローバーイヴォーク」を製造するヘールウッド工場のスタッフが9月1日に自宅待機を命じられ、別のシフトが自宅待機となったと伝れた。このダウンタイムは9月2日まで続き、影響を受けた従業員はこれらの失われた時間が積み重なると言われている。その日に送られたメッセージには、他の通知がない限り、労働者は9月3日に仕事に戻ることが求められるとも書かれていた。BBC Newsはまた、「レンジローバー」、「レンジローバースポーツ」、「レンジローバーヴェラール」を製造しているソリフルにあるJLRの工場もIT問題の影響を受けたと報じている。

重要性:企業におけるITインフラストラクチャの問題は、さまざまな業界でますます大きな課題となっており、これは、ITインフラストラクチャがもたらす効率性によって、ITシステムへの依存度がますます高まっているためである。安全性と回復力を確保するための対策が講じられているが、つまずいた場合には重大な問題が発生する可能性がある。JLRが声明で使用した用語は、外部要因がこの混乱を招いたことを示唆している。この問題の影響に関するメディアの注目は、英国での事業に集中しているが、スロバキアのニトラでの「ディフェンダー」と「ディスカバリー」の生産にも影響を与えた可能性がある。これらの問題を解決するのにどれくらいの時間がかかるかはまだわからない。報道によると、英国のディーラーの中には、英国の運転免許局 (DVLA) に車両を「手作業で」登録するなど、顧客に納車するための回避策を見つけているところもあるという。しかしながら、その他の生産、ディーラーからの車両発注、サプライヤーからの部品調達に関する問題は、その対応に要する時間によっては財務業績に悪影響を及ぼす可能性がある。確かに、英国の小売業者であるマークスアンドスペンサーや生協で起きた同様の事件は、これがどれほど破壊的なものになり得るかを示している。S&P Global Mobilityのデータによると、今年初めにシフトを縮小したヘールウッドの生産は現在、日量約160台 (upd) で、ソリフルは約710台 (upd)である 。ニトラが影響を受ける場合、さらに520 updの影響を受ける可能性がある。

この記事へのお問い合わせはこちらまで: AskMobility@spglobal.com

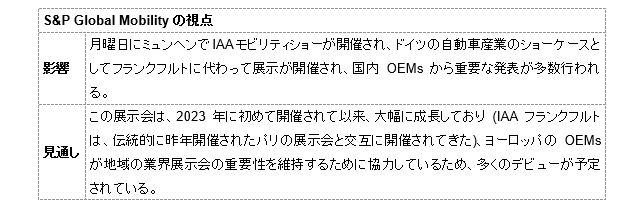

IAAミュンヘン2025:欧州の業界向けショーケースで重要なニューモデルを披露する

2025年9月5日-AutoIntelligence|ヘッドライン分析-ドイツフォルクスワーゲン AG、BMW AG、Stellantis N. V.|企業、市場、展示・発売、ライトビークル、コーポレート

Tim Urquhart, Principal Analyst

IAAモビリティ 2025は2025年9月8日にミュンヘンで開幕する。ミュンヘンは、ドイツのOEMsとパリと共通するより広範なヨーロッパ産業の両方の隔年の展示会の場所として、以前のフランクフルトメッセの場所に取って代わった。ここ数年、伝統的な静的モーターショーの将来について多くの議論がなされてきたが、多くの出展者と新モデルの発表は、メーカーが製品を発表し披露できる大規模なヨーロッパのイベントを維持したいという願望が依然としてあることを示唆している。

今回発表された新製品の中で最もビジュアル的にエキサイティングなのは、アウディのコンセプトカー「コンセプトC」であろう。「コンセプトC」は2人乗りの電気スポーツカーで、駆動系とバッテリーは発売予定の電気自動車 (BEV)ポルシェ「ボクスター/ケイマン」と共通である。このデザインは目を見張るものがあり、声明によると、アウディの過去のデザイン言語、例えば同社の「アウトウニオンタイプ C」フォーミュラ1や1998年の初代TTを思い起こさせる。「コンセプトC」のフロントエンドはデザインの鍵であり、フロントエンドのコーポレート「フェイス」という観点から、今後のアウディのデザインのテンプレートとなる。

アウディ「コンセプトC」

BMWは、IAAミュンヘンの最大の公開の一つとして、ノイエ・クラッセテクノロジープラットフォームの最初の車であり、まったく新しい統合されたカスタムメイドのソフトウェアとハードウェアアーキテクチャを備えた第2世代「iX3」の生産可能バージョンを、地元のショーにふさわしい形で持ってやってくる。ノイエ・クラッセのデザイン、プラットフォーム、技術スタックは、バッテリーおよび内燃機関 (ICE) ベースのドライブトレインの両方で今後数年間にBMWの全ラインナップに浸透し、さらには2028年に予定されている水素エンジンモデルにも採用される予定である。

BMW「iX3」

クプラは、ショーカー「ティンダヤ」の世界デビューで、将来への野心的なビジョンを披露することになっている。クプラは、コンセプトに関する最小限の追加情報を開示したが、外観デザイン言語の次のフェーズを反映することを確認した。同自動車メーカーは「ティンダヤ」を「ドライバーの集中力を最大限に発揮し、ユニークな体験を提供し、ドライバーの感情を高めるショーカー」と呼んだ。

現代自動車は、全く新しいコンセプトを披露する予定で、すでに車両デザインの要素を示唆する3つの画像を公開している。 オートカーは、バッテリーを搭載した電気自動車のサブコンパクトクロスオーバー車になることを示唆しているが、この車がどのセグメントに属するかについての情報は発表されていない。S&P Global Mobilityは、これが「アイオニック2」になる可能性が高いと予測しており、「アイオニック2」は正式名称はトゥルキエとして知られているトルコのイズミル工場で製造され、「i10」の後継となる。このモデルの生産は2026年半ばに開始される予定である。

メルセデス・ベンツは、大胆で新しいコーポレートデザインをショーで披露する。同社はベストセラーのD-SUV GLCの新しいEVモデルのグリルの画像を公開した。このデザインは、同社の伝統的なフロントエンドとすぐに認識できる「フェイス」を再発明し、現代的なコンテキストに取り入れる。BEVは冷却のためにラジエーターグリルを必要としないが、メルセデス・ベンツのチーフ・デザイン・オフィサーであるゴードン・ワグナー氏は、同社の新しいフロントエンドのデザインの特徴として伝統的なラジエーターグリルを現代的にした理由を説明した。同社の声明の中で同氏は、「当社の新しい象徴的なグリルは、「GLC」の新しいフロントであるだけでなく、当社のブランドの顔を再定義する。それは、未来のために再解釈された永続的なデザインコードの完璧な融合であり、当社の車をすぐに認識できるようにしている」と述べた。

オペルは、新しいスポーツカーコンセプトを「コルサGSEヴィジョン・グランツーリスモ」として発表し、これは、最終的にオペルのベストセラーモデルである次世代のBセグメント「コルサ」となるモデルをスポーティに解釈したものである。オペルは声明の中で、このコンセプトカーは「高性能EVの限界を探る」ものだと述べている。オペルは、また、「今後のモデルをプレビューする」とも述べている。このコンセプトカーには、オペルの新世代スポーティBEVの同一であるGSEスポーツトリムレベルのバッジが付けられており、既に「モッカGSE」が発表されている。

オペル「GSEヴィジョン・グランツーリスモ」

ポールスターは「ポールスター5」のコンセプトを披露しており、これはポルシェ「タイカン」やシャオミ「X7」、「YU7」といった競合他社に挑戦する高性能モデルとなる。ポールスターのCEOであるマイケル・ローシェラー氏は最近発表した財務業績報告書の中で、「9月のIAAで4ドアのグランドツアラーを発表し、高性能EVのトップブランドとしての地位を強化する」と述べた。

フォルクスワーゲン「ID.ポロ」

フォルクスワーゲン(VW) の乗用車ブランド「ID.Polo」は、「ID.Polo GTI」と並んで、まだ偽装されているがほぼ生産可能な「ID.Polo」を発表し、どちらも来年発売される予定である。また、同社がB-SUVとして発売を予定しているもう一つのBセグメントBEVのコンセプトモデル「ID.クロスコンセプト」も公開する。これは、VWグループが新しい「エレクトリックアーバンカーファミリー」と呼ぶものの主要な展示であり、MEB Entryとして知られるグループの新しい小型車BEVアーキテクチャも使用される。ほぼ生産可能な「ID.Polo」のスタイリングは一目でわかり、形状とプロポーションの点で現行の「ID.3」に大きく影響を受けている。ディティールデザインはVWの現在のデザイン言語を使用しており、特に2つのヘッドライトをつなぐスリムなライトバーが特徴的なすっきりとしたフロントエンドが特徴である。

見通しと影響

ここ数年、伝統的な静的モーターショーの将来と継続的な関連性について多くの議論がなされてきた。OEMsのモデルローンチカレンダーは、かつては欧州、米国、日本での大規模な国際的な静的データによって占められていた。数々の要因により、規模と重要性が低下し、かつて強大な存在だったジュネーブショーは今や途中で失敗し、もう二度と回復しない打撃として2020年3月のパンデミックの影響を最初に受けた主要国際イベントのひとつとなってしまった。中国のOEMsの台頭により、北京と上海のショーの注目度が高まっている一方で、インターネットは明らかに、特定の物理的な場所にいなくても、新しい発表と関連するマーケティング資料に世界中のどこからでもアクセスできることを意味している。その結果、マーケティングとプロモーションの予算がますます厳しくなっている現在、多くのOEMsは従来のモーターショーからリソースを割り当てることにしている。しかし、ドイツとフランスのOEMsは、ミュンヘンとパリでの展示会がある程度の規模を維持できるように協力しているようで、また、欧州の自動車業界は毎年、メディア向けの展示会を開催して自社製品を披露し、欧州がまだ存続していることを世界に思い出させようとしている。

(2年前の第1回ミュンヘン・ショーを拡大した)今年のショーでの重要な発表は、ACEA (欧州自動車工業会) とドイツ自動車工業会 (VDA) の重要な協力を得て、欧州の自動車メーカーが地域で大規模な自動車ショーを維持しようとしていることを示す心強い兆候である。その中で最も重要なのは間違いなく、新しいBMW「iX3」で、まったく新しいノイエ・クラッセアーキテクチャを搭載した、事実上同社の第2世代BEVテクノロジーを初めて披露する。これは、新しいバッテリー技術とエクステリアとインテリアのデザインコンセプトを披露する、特注のBEVアーキテクチャである。「iX3」のデザインは、BMWが誇る伝統を参照しながら、新しいテクノロジーへのコミットメントのバランスを取ろうとする中で、同社の有名なキドニーグリルという、攻撃的ではなく、より伝統的なコンセプトへの回帰を示している。この重要な車は、BMWのハンガリーの新工場で間もなく量産され、将来のすべての電気BMWの手本となる。

この記事へのお問い合わせはこちらまで: AskMobility@spglobal.com

日本がインドに4億米ドルを投資し竹由来バイオ燃料精製所を設立

2025年8月29日-AutoIntelligence|ヘッドライン分析-日本-インド

経費

Nitin Budhiraja, Sr. Analyst – Automotive

Nikkei Asiaの報道を引用したBusiness Standardの報道によると、日本は、竹由来バイオマスを自動車用燃料に変換するインドのバイオ燃料プロジェクトに官民から最大600億円 (4億800万米ドル) の資金を提供する計画である。この資金調達は、政府系金融機関の国際協力銀行 (JBIC) と三井住友銀行などの民間企業が拠出する。JBIC単独で資金総額の2億4,400万ドルを拠出する。同取り組みは、国営の電力金融公社が主導し(PFC)、 持続可能なエネルギーに関する日印協力の一環である。融資はPFCを通じてインド法人Assam Bio Ethanol Private Limited(ABEPL) に融資され、アッサム州ゴラガート地区に新製油所を建設している。完成間近のこの施設では、地元で採れる竹からバイオ燃料を生産する。この製油所では、インドでガソリン添加剤として使用されるバイオエタノールを年間49,000トン生産する予定である。また、接着剤などに使用する酢酸11,000トン、合成樹脂の原料となるフルフラール19,000トンを生産する。残ったバイオマスは発電に利用し、ゼロウェイストアプローチを推進する。

重要性: バイオ燃料はインドの自動車産業にいくつかの重要な利益をもたらす。第一に、温室効果ガスの排出削減に貢献し、気候変動との闘いや都市部の大気環境の改善に貢献している。エタノールなどのバイオ燃料を燃料供給に統合することで、産業は輸入化石燃料への依存を減らし、それによって燃料価格を安定させることで、エネルギー安全保障を強化することができる。さらに、バイオ燃料の利用は、バイオ燃料生産に使用される作物などの農産物の新たな市場を創出することによって農村開発を促進し、農民の所得を増加させることができる。日本は資金を提供するだけでなく、製油所に日本の蒸留装置を設置し、日本の発酵技術を導入するための議論を継続するなど、バイオ燃料生産に関する技術的知見を提供する予定である。さらに、このプロジェクトは、化石燃料の輸入への依存を減らすためにガソリンに20%のエタノールを混合することを奨励するインドのE20プログラムに沿ったものである (インド:2025年7月25日:インド、ガソリンへのエタノール20%混合を前倒しで達成参照) 。

この記事へのお問い合わせはこちらまで: AskMobility@spglobal.com

現代自動車労働者、賃上げ要求ストに賛成票

2025年8月26日-AutoIntelligence|ヘッドライン分析-韓国

現代自動車|施設・運営、生産、企業、ライトビークル、人事、電動化

Jamal Amir, Principal Research Analyst

韓国の現代自動車の労働組合は賃上げを求めてストライキを開始することに賛成票を投じ、この動きは7年ぶりのストライキにつながる可能性があると聯合ニュースは報じている。8月25日に行われた投票では、組合員の86.15%がストライキ計画を支持し、42,180人の組合員の95%近くが投票した。同日、国家労働委員会の仲裁が失敗し、ストの法的権利が確保されたことで、労組はストに備えることができた。ストライキへの圧倒的な支持にもかかわらず、即時の行動は期待されていない。労組は8月28日に臨時スト委員会を設置し、具体的な対策を協議する予定である。

重要性: 今回のストライキ投票の背景には、今年に入って17回の賃金交渉が行われるなど、労組と経営側の交渉が失敗に終わったことがある。労組は毎月の基本給の大幅な引き上げ、具体的には労働者1人あたり141,300ウォン (102米ドル) の賃上げを主張してきた。また、現代自動車の年間純利益の30%を成果給として分配し、ボーナスを現行の7.5ヶ月から、労働者一人当たりの給与の9ヶ月分に増やすことを要求している (韓国:2025年1月23日:現代自動車、2024年の純利益が前年比7.8%増、シェア2025年の見通し参照) 。労組はまた、雇用安定や報酬に対する懸念を反映し、定年を60歳から64歳に引き上げることを求めている。最近、米国の自動車輸出関税15%の発動など、外圧に直面している韓国自動車産業にとっては厳しい時期である。このような関税は、現代自動車の米国市場での事業と収益性に大きな影響を及ぼす可能性があり、労組の賃金とボーナスの引き上げ要求はさらに切迫したものになる。同報道は、現代 (ヒョンデ) 自動車グループのチョン・ウィソン会長が、イ・ジェミョン大統領とドナルド・トランプ米大統領の重大な首脳会談に出席するため、韓国財界代表団としてワシントンDC(米国)を訪問しているという。今回の首脳会談の結果は、現代自動車など韓国企業の今後の対米投資計画に影響を及ぼす可能性がある。状況が進展すれば、ストの可能性は、現代自動車の事業と従業員関係、さらには韓国のより広範な自動車産業に広範な影響を及ぼす可能性がある。

この記事へのお問い合わせはこちらまで: AskMobility@spglobal.com

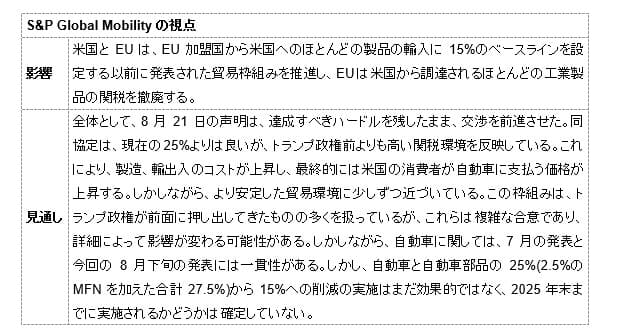

米・EU、貿易協定に拘束力なしで合意

2025年8月22日-AutoIntelligence|ヘッドライン分析-欧州-米国

政策・規制、貿易(輸出入)、コンポーネント、財務、ライトビークル、中型&大型商用車

Stephanie Brinley, Associate Director

7月27日に最初の合意に達したことを発表した後、米国と欧州連合は、最終的な貿易協定の計画をまとめたさらなる要素に署名し、発表した。条件をまとめた共同声明が発表されたが、法的拘束力はない。批准のためにEUと米国政府に提出できる完全な貿易協定を作成するためには、さらなる作業が必要である。しかしながら、今回の改訂では、いくつかの短期的な関税変更のタイミングについて、より詳細な構造が示されている;自動車業界に関連するいくつかの問題は、比較的早く効果を発揮する可能性がある。7月に発表された内容の大半は今後も継続されるが、鉄鋼輸入枠やワイン・蒸留酒の関税に関する協議などが未解決の問題となっている。自動車や自動車部品に関しては、これまで述べてきたことの多くが当てはまる。

EUは、米国のすべての工業製品に対する関税を撤廃し、米国の海産物や農産物に優先的な市場アクセスを提供し、ロブスターに関する2020年の協定を延長・拡大する「意向がある」。米国はEUからの輸入品に2.5%の最恵国待遇(MFN)または15%の税率のいずれか高い方を適用することに同意する。15%は、MFNと15%に達する追加の相互関税額として計算される;EU加盟国のMFNが15%を超える場合でも、税率は15%に制限される。米国はまた、入手困難な天然資源、すべての航空機と航空機部品、ジェネリック医薬品とその成分および原料となる化学物質を含む特定の製品に対してのみ最恵国待遇(15%未満と仮定)を維持することに合意した。さらに、「米国と欧州連合は、自国の経済とバリューチェーンにとって重要な他の部門と製品を、MFN関税のみが適用される製品のリストに含めることを検討することに合意する」。

自動車及び自動車部品を含む米国通商拡大法232条関税の更新

米国通商拡大法232条関税に関連して、米国は自動車と自動車部品の関税を現在の25%から15%に引き下げる;交渉が続く間、鉄鋼とアルミニウムの関税は50%に据え置かれる。5月3日以降、EUは自動車と自動車部品に27.5%の関税を課しており、2.5%のMFN率に加えて米国通商拡大法232条関税を課している。共同声明は、米国通商拡大法232条に基づき、「欧州連合が関税引き下げを実施するために必要な立法案を正式に導入したとき…米国は自動車と自動車部品の関税を引き下げる…これらの関税引き下げは、EUの立法提案がこのフレームワーク合意と整合的であり、必要な立法府によって制定される同月の初日から実施されることが期待される」と明らかにした。

EUが関税の変更に取り組んだ後、「米国は、MFN関税および1962年通商拡大法232条により課される関税からなり、医薬品、半導体および木材に関する米国通商拡大法232条の措置の対象となる欧州連合の原産品に適用される関税率が15%を超えないことを速やかに確保する意向がある」。鉄鋼とアルミニウムに関しては、米国とEUは過剰生産能力から「それぞれの国内市場を保護するために協力」し、相互のサプライチェーンを確保することを目指している。

車両基準の「相互承認」

この点は7月の先の声明で言及された;8月21日の声明は、米国からEUへの輸出を緩和するのと同様に、EU基準を満たす自動車が米国で販売される機会を創出するようである。認められる基準の範囲が詳細ではない;この協定が、車両全体の運転に関する安全基準、衝突性能基準、またはエミッション基準に適用されるかどうかは、おそらく決定される問題の1つである。

同声明では、「自動車に関しては、米国と欧州連合は、互いの基準を受け入れ、相互承認する意向である。 基準に関する協力は、大西洋横断市場を強化する上で重要な役割を果たす。 欧州連合と米国は、共通の関心を有する主要分野における大西洋横断市場のための基準を特定し、開発することを目的として、EUと米国に所在する基準開発機関の間の技術協力の機会を拡大することにコミットする」と読み上げられた。

米国連邦自動車安全基準(FMVSS)を満たす車両に対してEUを開放すること-および米国で認められている欧州基準に対して米国を開放することは-製品開発の負担を軽減する可能性があり、特に、EUで販売される台数が少なく、基準への適合にコストがかかりすぎる車両の場合はそうである。しかし、最終的な合意は、基準の尊重よりもはるかに具体的なものになると予想される。この明確な意図は、米国であれEUであれ、自国市場の基準に適合する輸入品を全面的に受け入れることである。この条項が車両安全基準、より具体的な車両衝突性能またはエミッションおよび燃費基準への適合に適用されるかどうかに関しては、交渉上の懸念が残る可能性がある。しかしながら、各市場の車両の使用状況、規模、環境、道路状況に応じて策定される規制もある。最終合意がどう解釈されるかによって、この要素は自動車開発の複雑さを緩和する可能性があるが、まだ見ぬ意図しない結果をもたらす可能性もある。消費者の認識は推測するには早すぎるかもしれない。この条項は、米国では入手できないが欧州では提供されている技術や、その逆の技術の輸入を容易にする可能性がある。

この条項がエミッションと燃費基準にどのように影響するかも不明である。車両が生産される市場の基準を満たしていれば、どちらの市場でも販売できるようにすることは、最初の一歩にすぎないかもしれない。エミッションと燃費の基準も違反した場合に罰金の対象となるが、安全規制と衝突規制は許可/不許可の要件である。現在、米国は燃費規制に対する罰金を0米ドルに引き下げた。排出規制違反に対するEUの罰金は、削減前でさえ米国の罰金よりもはるかに高かった。この相互尊重条項の下でいずれかの方法で持ち込まれる車両について、エミッションまたは燃費の適合性がどのように評価され、対処されるかは明確ではない。

見通しと影響

全体として、8月21日の声明は、達成すべきハードルを残したまま、交渉を前進させた。同協定は、現在の27.5%よりは良いが、トランプ政権前よりも高い関税環境を反映している。これにより、製造、輸出入のコストが上昇し、最終的には米国の消費者が自動車に支払う価格が上昇する。しかしながら、より安定した貿易環境に少しずつ近づいている。この枠組みは、トランプ政権が前面に押し出してきたものの多くを扱っているが、これらは複雑な合意であり、詳細によって影響が変わる可能性がある。しかしながら、自動車に関しては、7月の発表と今回の8月下旬の発表には一貫性がある。自動車と自動車部品の27.5%から15%への削減は、まだ実施されていない。

S&P Global Mobilityのライトビークル予測に照らしてみると、最新の調査(2025年7月)では、2026年1月までにすべての国の自動車に平均15%の関税が課されるとの想定が盛り込まれた。次回の販売・生産予測は2025年9月に行う;当該合意により当該前提条件が実質的に変更される見込みはない。

8月21日の声明は、ほとんどの国に15%の自動車関税が2026年1月までに実施されるという当社の予想を変えている。2025年は実質的に8ヶ月しか経過しておらず、関税率が15%に引き上げられても、せいぜい第4四半期に輸出される自動車に影響が及ぶ可能性があるため、早期に関税が引き下げられたとしても、2025年の予想の修正は最小限にとどまる公算が大きい。7月の発表で当社が指摘したように、EUとの合意が成立したからといって、この予測に大きな変更は必要ないと考えられる。

2024年、フォルクスワーゲンは欧州地域からの最大の輸入業者であり、メルセデス・ベンツ、BMW、吉利汽車がそれに続いた。これら4社はいずれも米国でも自動車を生産している;EUから調達する部品に課される関税が現在のカナダやメキシコの25%ではなく15%であることも、これらの自動車メーカーにとって有利な点である。米国がカナダやメキシコと合意に達しない場合、EU、日本、英国での生産がカナダやメキシコでの生産よりも有利になる可能性がある。北米のサプライチェーンを構築するための数十年にわたる投資が危険にさらされている。しかしながら、当社のより広範な仮定に反映されているように、カナダとメキシコが日本やEUのようなパートナーよりも著しく高い関税を課される状況が長期的に続くとは予想されない。米国、カナダ、メキシコ間の自由貿易環境に戻ることはないかもしれないが、これらの国に対する関税が25%のままである可能性は低い。韓国との最終合意も25%ではなく15%になる可能性が高い。

この記事へのお問い合わせはこちらまで: AskMobility@spglobal.com

欧州委員会、ハンガリー政府による新しいEV用バッテリー工場建設へ2億6,400万ユーロの支援を承認

2025年8月18日-AutoIntelligence|ヘッドライン分析–ハンガリー

BYD|市場分析、生産、原価・支出、自動車、ライトビークル、製品

Abby Chun Tu, Principal Research Analyst

欧州委員会はEU国家援助規則に基づき、ハンガリーにおいてSunwoda Automotive Energy Technology(Sunwoda Hungary)による電気自動車用バッテリー工場の設立を支援する2億6,400万ユーロの措置を承認した。現金補助金と税額控除の形をとるこの措置は、Sunwoda Hungaryによるニーレジハーザ市のグリーンフィールド電気自動車(EV)バッテリー工場への14億3,000万ユーロの投資を支援するものである。これは、同企業がハンガリーに投資を集中するインセンティブとなり、地域で2,500人以上の直接雇用と470人以上の間接雇用を創出することによって、ニーレジハーザの経済発展に貢献する。このプロジェクトでは、EVに電力を供給し、低炭素経済への移行を支援するリチウムイオン電池を生産する。